MINISTERE DE L’ECONOMIE

REPUBLIQUE DU MALI

ET DES FINANCES

Un Peuple – Un But – Une Foi

INSTITUT NATIONAL DE LA STATISTIQUE

contact: cnpe.mali@afribonemali.net

Site : www.instat.gov.ml

tél. : (223) 20 22 24 55 / (223) 20 22 48 73 fax : (223) 20 22 71 45

BP 12 Bamako

3ème trimestre 2011

.

Le ralentissement de la croissance économique mondiale est en passe de devenir une réalité. La crise de la dette

souveraine suscite beaucoup de turbulences au niveau des marchés boursiers et fragilise l’Euro face au dollar.

Au plan interne, l’analyse de l’évolution de la conjoncture économique au 3ème trimestre révèle beaucoup d’inquiétudes

par rapport à la situation alimentaire eu égard à l’arrêt précoce des pluies de la campagne agricole 2011/2012. Le niveau

du taux d’inflation ne cesse de progresser. Les recettes fiscales ont reculé de même que les dépenses globales du fait

surtout des dépenses d’investissement sur ressources extérieures. Les transactions extérieures ont baissé en dépit

d’une bonne tenue du cours de l’or. Il en est de même, pour les transferts des migrants. Toutefois, la production

cotonnière serait en hausse et devrait tirer vers le haut, le niveau de la production industrielle. Les avoirs extérieurs se

sont améliorés légèrement.

En définitive, dans une perspective du relèvement du niveau des prix, surtout avec la hausse du prix du gaz butane, il

convient de prendre des dispositions très tôt en vue d’un suivi rapproché de la situation alimentaire des populations.

Novembre 2011 Numéro 41

ABREVIATIONS ET CONVENTIONS

SIGLES INTITULES

COMPLETS

AFRISTAT

Observatoire Économique et Statistique d’Afrique

Subsaharienne

INSTAT

Institut National de la Statistique

UEMOA Union Économique et Monétaire Ouest Africaine

IHPI

Indice Harmonisé de la Production Industrielle

IHPC

Indice Harmonisé des Prix à la Consommation

CMDT Compagnie Malienne pour le Développement des Textiles

SUKALA

Société sucrière du Kala

PARI Programme d’Appui Régional à l’Intégration

F CFA

Franc des Communautés Financières d’Afrique

$ E-U

Dollar des Etats-Unis

PNG

Position Nette du Gouvernement

ONAP

Office National de Produits Pétroliers

UNITES DE MESURE

VALEURS CONVENTIONNELLES

Baril Vaut 158,987 litres

Livre

Vaut 453,592 grammes

Once

Vaut 28,349 grammes

SIGNES CONVENTIONNELS

cvs

Corrigé des Variations Saisonnières

, Sépare les unités des fractions décimales

Janv-95 Janvier 1995 (Idem pour les autres mois, mutatis mutandis)

T1-95 Premier

trimestre 1995 (Idem pour les autres trimestres)

% Pour cent

2

La note de conjoncture analyse l’activité économique au Mali

Graphique 1 :

à partir de facteurs endogènes et exogènes ayant eu un

impact sur son évolution.

Les analyses développées dans la note ont trait à l’évolution

des variables comme la production, les prix, le commerce

extérieur, les recettes et dépenses publiques, la monnaie et

l’emploi. La note de conjoncture analyse aussi l’évolution des

cours mondiaux des principaux produits d’exportation (or et

coton) et d’importation (pétrole, riz, maïs, blé, huile...).

Présentation :

Au 3ème trimestre 2011, le ralentissement de l’activité

économique mondiale semble se préciser. En effet, la

conjoncture économique internationale, déjà ébranlée par les

effets néfastes de la catastrophe naturelle au Japon et des

troubles sociopolitiques dans les pays arables, souffre de

plus des incertitudes liées à la crise de la dette souveraine

de la plupart des pays européens. Cette situation conduit les

marchés boursiers dans une tourmente. Toutefois, la

croissance de l’économie mondiale reste soutenue par les

pays émergents. Ainsi, le taux croissance de l’économie

mondiale en 2011 passerait de 4,3% à 4,0%.

Les cours mondiaux de certains produits, notamment le

pétrole, le coton et le blé ont reculé par rapport au trimestre

précédent.

Au sein de la zone UEMOA, une légère décélération de la

L’or

hausse des prix a été observée. Le taux d’inflation en

La hausse du cours de l’or se renforce davantage. En effet,

glissement annuel est passé de 3,9% à fin juin 2011 à 3,8%

au 3ème trimestre, le cours a progressé de façon régulière

en fin septembre 2011.

pour atteindre 62,5 dollars le gramme en septembre 2011,

S’agissant de la conjoncture économique nationale, elle est

soit 1772 dollars l’once. Ainsi, le cours du métal jaune en

marquée au cours de ce trimestre par une révision à la

dollar a crû de 12,8% en moyenne par rapport au 2ème

baisse des prévisions de la production céréalière, une

trimestre 2011 et de 38,6% par rapport à la même période

hausse continue du niveau global des prix à la

en 2010. La bonne tenue de l’or pourrait s’expliquer par

consommation, un recul des recettes de l’Etat, une baisse de

l’instabilité de l’environnement économique mondial.

l’indice de la production industrielle, une dégradation du

Graphique 2:

solde commercial, et un repli des transferts des migrants. En

revanche, la production des services de télécommunication

est en net progrès. On note également un accroissement de

la masse monétaire en rapport avec une augmentation des

concours au secteur privé et des avoirs extérieurs.

1- Campagne agricole

Les résultats prévisionnels de la campagne agricole laissent

entrevoir une contraction de la production céréalière par

rapport à l’année précédente. En effet, la production

céréalière est estimée à 5138751 tonnes selon les

prévisions, soit une baisse de 24,9% par rapport à la

campagne passée. Toutefois, malgré une révision à la

baisse des prévisions de production de coton graine de

500000 tonnes à 400000 tonnes, la production de coton

ressortirait en hausse. Le recul est principalement lié à l’arrêt

précoce des pluies.

2- Prix

a- Les cours internationaux

On observe une hausse persistante des cours des

principaux produits de base par rapport au 3ème trimestre

2010.

Le pétrole

La chute du cours du pétrole entamée depuis la fin du 2ème

Le coton

trimestre 2011 se poursuit. On observe en moyenne une

L’augmentation de la production, notamment aux Etats-Unis,

baisse du cours en dollar de 6,3% par rapport au trimestre

pourrait expliquer fléchissement du cours depuis le trimestre

précédent. Le repli pourrait être dû aux craintes d’un

précédent. Ainsi, on observe une baisse moyenne de 38,4%

ralentissement de l’activité économique mondiale se

du cours en dollar par rapport au 2ème trimestre 2011. En

traduisant par un fléchissement de la demande de brut.

revanche, par rapport au 3ème trimestre 2010, il augmente de

Toutefois, le niveau du cours du baril a cru de 36,4% par

19,9%.

rapport au 3ème trimestre 2010.

3

Graphique 3:

imputable en partie à la hausse des prix de céréales non

transformées (+2,0%), des huiles alimentaires (+0,6%) et

des combustibles solides (+3,2%). En revanche, le repli au

mois d’octobre 2011 est attribuable au recul des prix des

fonctions

«Produits alimentaires et boissons non

alcoolisées» (-0,9%) ; «Logement, eau, gaz, électricité et

autres combustibles» (-1,3%); «Communication» (-4,8%).

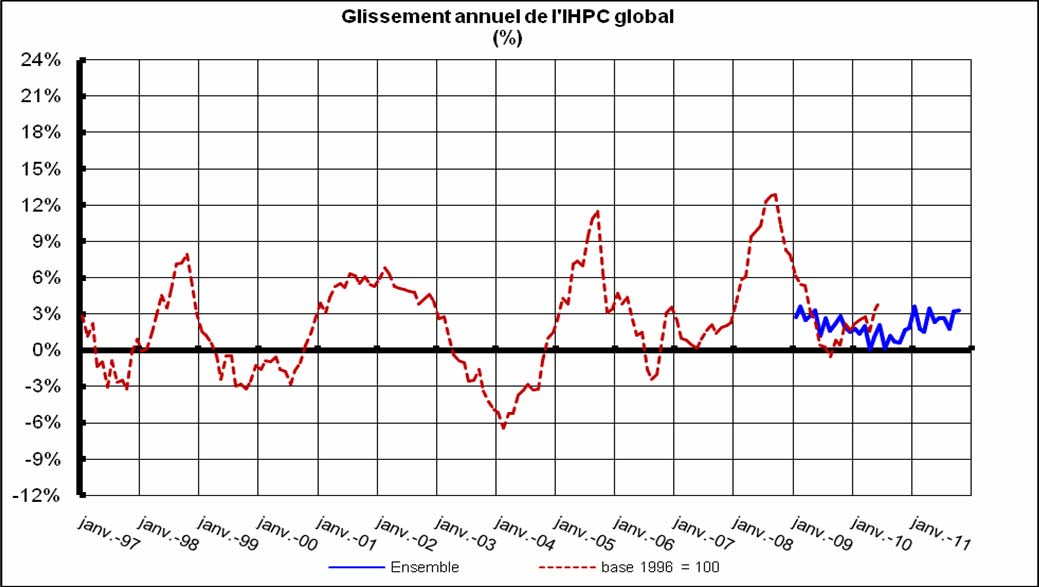

En glissement annuel, le niveau général de l’indice affiche

une tendance régulière à la hausse avec 2,7% à fin juin,

3,2% à fin septembre et 3,3% à fin octobre 2011 traduisant

une certaine persistance des tensions inflationnistes sur le

marché. Cette évolution s’explique essentiellement par la

hausse des prix des céréales non transformées de 11,6%,

des huiles alimentaires et autres matières grasses

respectivement de 14,8% et 26,2% en octobre 2011. De

même les prix des combustibles solides ont évolué vers le

haut de 14,4% et ceux des carburants et lubrifiants de 4,9%.

Le taux d’inflation, un des indicateurs de convergence de

l’UEMOA, est de 1,3% à fin mars 2011 de 1,8% à fin juin

2011. Il est de 2,2% à fin septembre 2011 et de 2,5% à fin

octobre 2011. Dans l’espace UEMOA, le niveau de

l’indicateur est de 2,3% à fin mars 2011, de 3,2% à fin juin

2011 et de 3,8% à fin septembre 2011.

Graphique 4:

Cours de certains produits alimentaires

Les cours des principaux produits alimentaires ont évolué de

façon disparate au 3ème trimestre 2011 par rapport au

trimestre précédent. En effet, la tension persiste sur les

marchés mondiaux du riz et de sucre du fait de la baisse de

l’offre. Les prix moyens du riz et du sucre en dollar, ont

augmenté respectivement de13,6% et de 15,5% par rapport

au 2ème trimestre 2011. Par rapport au 3ème trimestre 2010, la

hausse est de 26,3% pour le riz et de 45,5% pour le sucre.

De même, le marché mondial de l’huile d’arachide demeure

tendu avec une hausse des prix de 16,3% par rapport au

2ème trimestre 2011 et de 46,7% par rapport à la même

période 2010. En revanche, les cours du maïs et du blé ont

quelque peu reculé respectivement de 3,4% et 10,4% par

rapport au 2ème trimestre 2011, mais affichent une tendance

haussière par rapport au 3ème trimestre 2010.

Le pouvoir d’achat pétrolier de l’or et du coton

L’évolution du pouvoir d’achat pétrolier de l’or et celui du

coton constitue un indicateur assez significatif de l’évolution

des termes de l’échange au niveau du Mali. Ces deux

produits représentant l’essentiel de nos exportations,

l’évolution de leur prix est mise en parallèle avec l’évolution

des cours du pétrole. Ce dernier constituant une part très

importante des importations.

Au cours du 3ème trimestre 2011, le pouvoir d’achat pétrolier

b-2 Les produits pétroliers et gaz

du coton a régressé en moyenne de l’ordre de 33,3% par

-

Les prix fournisseurs

rapport au trimestre précédent du fait que le cours du coton

baisse avec une proportion plus élevée que celle du cours

Tableau 1 : Evolution des prix fournisseurs des produits

du pétrole. Par rapport au 3ème trimestre 2010, il recule de

pétroliers par axe en FCFA / Litre

11,1%. S’agissant du pouvoir d’achat pétrolier de l’or, il a

Pétrole

progressé de 20,7% par rapport au 2ème trimestre 2011.

Super

Gasoil DDO Fuel-oil Jet

Al

carburant

Comparativement au 3ème trimestre 2010, le pouvoir d’achat

Trimestres

Lampant

pétrolier de l’or n’a augmenté que légèrement.

3T2011 388,6

414,6

404,5 409,9

309,6

423,4

b- Les prix à la consommation

Axe

Abidjan

(OANDO) 2T2011 389,3

430,9

416,0 419,7

309,2

427,8

b-1 L’indice des prix à la consommation

Var.%

-0,2

-3,8 -2,8 -2,3

0,1

-1,0

La hausse du niveau général de l’indice des prix à la

3T2011 385,7

416,2

421,1 437,7

326,3

428,2

consommation entamée depuis le mois d’avril 2011, s’est

Axe

poursuivie jusqu’en septembre 2011 avant de baisser en

Dakar et

octobre 2011 en dépit de la hausse des prix des céréales

autres

axes

2T2011 387,2

432,8

429,4 434,0

314,3

433,1

non transformées (+3,0%). En effet, l’indice a varié de 0,7%

et -0,7% respectivement en septembre 2011 et octobre

Var.%

-0,4

-3,8 -1,9 0,8

3,8

-1,4

2011. L’évolution du niveau de l’indice en septembre est

Source : ONAP var = variation

4

Globalement, les prix fournisseurs de tous les produits

Par rapport au 3ème trimestre 2010

pétroliers affichent une tendance baissière au 3ème trimestre

2011 à l’exception du fuel-oil et du DDO sur l’axe Dakar. Le

En dépit du reflux de 17,9% enregistré au niveau des

niveau de repli est compris entre 0,2 et 3,8%.

industries « textiles et cuir », on note un progrès du niveau

général de l’indice de 17,2%. La hausse est imputable en

En matière d’approvisionnement en produits pétroliers, l’axe

partie à l’augmentation de la production des industries

Abidjan demeure le plus avantageux en termes de prix de

« extractives » de 5,0%, « agro-alimentaires et tabac » de

revient. En effet, les prix fournisseurs moyens des produits

33,1%, « électricité, gaz et eau » de 9,7% et «Métalliques »

pétroliers, à l’exception du supercarburant, sur l’axe « Côte

de 35,0%.

d’Ivoire - Mali » sont inférieurs à ceux des autres axes.

-

Les prix plafond

Quant à la production manufacturière, elle baisse de 5,2%

Par rapport au trimestre précédent les prix moyens à la

par rapport au trimestre précédent à cause essentiellement

pompe des produits pétroliers sont restés inchangés au

du recul de 9,9% enregistré au niveau des industries

cours du 3ème trimestre 2011, malgré les fluctuations

«

agroalimentaire et tabac

» ainsi que des industries

mensuelles observées au niveau des prix fournisseurs. En

métalliques de 4,1% et de la branche « textile et cuir » de

revanche, le niveau des prix moyens à la pompe au 3ème

8,3%. Par rapport au 3ème trimestre 2010, les activités

trimestre 2011 est supérieur à celui du 3ème trimestre 2010

industrielles manufacturières affichent une hausse de 32,8%.

de 15 à 25 FCFA selon le produit.

Les industries « agroalimentaire et tabac » ont contribué à

cette hausse pour 33,1%, les industries « métalliques » pour

Quant au prix non subventionné du gaz Butane, il a replié de

35,0% et « fabrication de machines et matériels de tous

44,3 FCFA/kg, soit une baisse de 4,4% par rapport au

types » pour 21,6%.

trimestre précédent en liaison avec l’augmentation des

quantités importées à partir des principales sources

S’agissant de la production moderne d’or, elle dépasse

d’approvisionnement que sont le Sénégal et la Côte d’Ivoire.

légèrement son niveau du trimestre précédent de 2,8% et de

Toutefois, par rapport au 3ème trimestre 2010, le gaz butane

3,6% celui du 3ème trimestre 2010. Le taux de réalisation des

est plus cher avec un différentiel de 133,3 FCFA/kg.

prévisions au 3ème trimestre est de 114,0%. Ce qui dénote un

certain regain d’activité au niveau de l’extraction d’or.

-

Les prix à la pompe ou prix effectifs

b-L’opinion des industriels sur leur activité

A la fin du 3ème trimestre 2011, le prix du litre de super

carburant est de 666 FCFA en moyenne contre 665 FCFA à

L’enquête d’opinion auprès des chefs d’entreprises

la fin du trimestre précédent. Le litre de gasoil a coûté en

industrielles donne les résultats suivants :

moyenne 584 FCFA et 520 FCFA pour le pétrole lampant

b-1 Sur l’utilisation de leur capacité de production

contre respectivement 583 FCFA et 519 FCFA à la fin du

2ème trimestre 2011. En revanche, le litre du super carburant,

47,0% affirment avoir utilisé entre 50% et 75% de

du gasoil et du pétrole lampant est plus cher par rapport au

leur capacité de production ;

3ème trimestre 2010.

26,5% affirment avoir utilisé moins de 50% de leur

capacité de production ;

A fin septembre 2011, les prix moyens nationaux du

26,5% affirment avoir utilisé plus de 75% de leur

supercarburant et du gasoil sont respectivement inférieurs

capacité de production.

aux prix plafond tandis que celui du pétrole lampant est

supérieur au prix plafond fixé à 510 FCFA.

b-2 Sur la production du trimestre à venir (3ème trimestre

Au niveau des grandes villes du Mali, le super carburant est

2011)

plus cher à Kayes, Sikasso, Gao, Tombouctou et Bamako

avec 695 FCFA le litre. Le pétrole est plus cher à Gao avec

26,0% prétendent augmenter leur production ;

600 FCFA le litre, supérieur au prix plafond. S’agissant du

40,8% se prononcent pour la stabilité ;

gasoil, Kayes, Sikasso, Tombouctou et Gao sont les villes le

33,2% déclarent diminuer leur production.

plus chères avec 610 FCFA le litre.

b-3 Sur l’évolution des prix de vente du prochain

3- La production industrielle

trimestre (3ème trimestre 2011)

69,0% pensent que les prix de vente

a-L’Indice Harmonisé de la Production Industrielle

augmenteront ;

(IHPI)

30,0% se prononcent pour une stabilité des prix de

vente ;

L’indice harmonisé de la production industrielle a reculé de

1,0% trouvent qu’ils diminueront.

6,0% au 2èmetrimestre 2011. Il est en hausse de 17,2% par

rapport au 3ème trimestre 2010.

Par rapport au 2ème trimestre 2011

Le repli de 6,0% de l’indice observé est essentiellement

imprimé par la baisse significative de 58,5% des activités

industrielles de « textiles et cuir » du fait de l’arrêt habituelle

des activités d’égrenage au 3ème trimestre. En outre, l’indice

de la production a fléchi dans d’autres branches activités

industrielles. Il s’agit des branches « extractives » (-1,1%),

« agro-alimentaire et tabac » (-10,1%) et « électricité, gaz et

eau » (-11,1%).

5

Graphique 5:

importations totales respectivement en volume et en valeur.

Grace à cette impulsion, les importations du Mali en

provenance de la zone CEDEAO représentent 59,4% du

volume global. Les produits pétroliers et le ciment constituent

les principaux produits importés des pays de la CEDEAO.

Du point de vue de la valeur, les importations de la zone

CEDEAO sont suivies par celle en provenance de l’Union

européenne et de l’Asie.

Au titre du classement des principaux partenaires

commerciaux du Mali, la Chine arrive en tête avec 14,7% de

la valeur totale. Elle est suivie du Sénégal, de la France, de

la Côte d’Ivoire et de l’Afrique du Sud. En revanche, sous

l’optique du volume des importations, le Sénégal se classe

premier avec 41,3% de l’ensemble. Il est suivi de la Côte

d’Ivoire, de la Chine et de la France.

b- Les exportations

Les exportations totales sont de 252,5 milliards FCFA pour

un poids de 141464 tonnes au 3ème trimestre 2011. Elles

étaient de 295,6 milliards FCFA pour une quantité globale

exportée de 250706 tonnes.

Par rapport au 2ème trimestre 2011

Le volume global des marchandises exportées a reculé de

43,6% en liaison avec la forte baisse de 97,6% de la quantité

4- Le commerce extérieur

de coton. En effet, le 3ème trimestre est une période réservée

essentiellement à la production du coton. De même les

a- Les

importations

quantités exportées d’or et des autres produits ont fléchi

respectivement de 1,8% et 42,0%. Parallèlement, la valeur

Au 3ème trimestre 2011, les importations globales de

totale des exportations a baissé de 14,6%. Le repli est en

marchandises se chiffrent à 411,0 milliards FCFA pour un

partie attribuable au recul observé au niveau du coton et de

poids de 1237000 tonnes tandis que la valeur des intentions

l’or.

d’importations est estimée à 373,1 milliards FCFA. Les

quantités globales de marchandises importées sont évaluées

Par rapport au 3ème trimestre 2010

à 1236000 tonnes pour une valeur de 422,0 milliards FCFA

au titre du 2ème trimestre 2011.

Les quantités exportées enregistrent une forte hausse.

L’augmentation est due à la nette progression du volume

Le montant des droits et taxes liquidés au cours du 3ème

exporté de coton et des autres marchandises. En revanche,

trimestre 2011 est de 80,3 milliards FCFA contre 74,5

la quantité exportée de l’or baisse de 9,2%. En valeur, les

milliards FCFA au trimestre précédent et 75,4 milliards

exportations globales enregistrent une hausse de 9,1% en

FCFA au 3ème trimestre 2010, soit une augmentation

dépit de la baisse légère de la valeur de l’or exporté.

respective de 7,8% et 6,5%. Les recettes liées aux produits

pétroliers baissent par rapport au 2ème trimestre 2011. Elles

Par ailleurs, les exportations du Mali sont majoritairement

sont évaluées à 12,8 milliards FCFA. En revanche, les

orientées vers la zone CEDEAO avec 57,4% du volume total

recettes imputables aux marchandises solides sont en

de marchandises exportées. La zone CEDEAO est suivie de

augmentation et se chiffrent à 67,8 milliards FCFA.

l’Asie et de l’Union européenne avec respectivement 35,0%

et 6,8%. Il faut noter que les exportations vers les autres

Par rapport au 2ème trimestre 2011

pays de l’UEMOA représentent 52,5% du volume global. En

valeur, la zone Autre Afrique vient en tête avec 70,7% à

Les importations en quantités sont restées presque stables

cause des exportations d’or vers l’Afrique du Sud. Elle est

avec une légère baisse de 1,9% des produits pétroliers

suivie de l’Union européenne avec 16,4% et de la CEDEAO

importés et une hausse de 0,5% des marchandises solides.

avec 11,1%.

En valeur, le niveau des importations totales a reculé de

2,5%. Le repli est attribuable à la baisse de 2,8% pour les

c-Le solde commercial et taux de couverture

produits pétroliers et de 2,5% pour les autres marchandises.

Le solde commercial au 3ème trimestre 2011 s’est établi à

Par rapport au 3ème trimestre 2010

-158,5 milliards FCFA contre -126,4 milliards FCFA au

2ème trimestre 2011 et -148,6 milliards FCFA pour le 3ème

Les importations augmentent de 18,0% en volume. La

trimestre 2010. S’agissant du taux de couverture des

hausse est liée à l’accroissement du volume des produits

importations par les exportations, il est de 61,4% au 3ème

pétroliers et des autres marchandises respectivement de

trimestre 2011 contre 60,9% au 3ème trimestre 2010. Au 2ème

12,0% et 19,6%. En valeur, les importations ont crû de 8,2%

trimestre 2011, le taux est de 70,0% au 2ème trimestre 2011.

à cause de l’augmentation de la valeur des marchandises

solides. Par contre, la valeur des produits pétroliers est en

5- Les finances publiques

baisse de 25,9%.

a- Les recettes

La répartition par zone géographique des importations

indique que la principale zone d’approvisionnement du Mali

Au 3ème trimestre 2011, les recettes budgétaires totales se

demeure l’espace UEMOA avec 56,4% et 25,5% des

sont accrues de 13,0% par rapport au 3ème trimestre 2010 en

6

liaison essentiellement avec la hausse des recettes fiscales

Graphique 7 :

de 5,8%. En revanche, elles régressent de 2,6% par rapport

au trimestre précédent. La baisse est en partie imputable au

repli de 4,5% observé au niveau des recettes fiscales.

Graphique 6:

6- La situation monétaire – transfert des migrants et la

bourse

a- La situation monétaire

b- Les

dépenses

a-1 La masse monétaire

Tout comme les recettes, les dépenses ont diminué de

La masse monétaire a crû de 2,9% à fin septembre 2011 par

11,6% par rapport au 2ème trimestre 2011. La baisse est

rapport à fin juin 2011. La hausse est essentiellement due à

principalement induite par le recul de 27,4% des dépenses

l’accroissement de 8,6% de la circulation fiduciaire. Par

d’investissement avec un repli de 52,6% des dépenses

rapport à fin septembre 2010, la masse monétaire a

d’investissement sur ressources extérieures. De même, les

progressé de 12,8% en liaison avec la hausse de 10,4%

dépenses totales ont régressé de 4,5% par rapport au 3ème

enregistrée au niveau des dépôts bancaires et de 19,6%

trimestre 2010 en liaison essentiellement avec la forte

pour la circulation fiduciaire.

baisse de 55,5% des dépenses financées par l’extérieur.

Toutefois, on note un net progrès des dépenses

a-2 Les contreparties de la masse monétaire

d’investissement sur ressources internes de 18,1% et 33,7%

- à la fin du 3ème trimestre 2011, les avoirs extérieurs nets ont

comparativement au 2ème trimestre 2011 et au 3ème trimestre

que légèrement augmenté (1,0%) par rapport à leur niveau

2010.

du 2ème trimestre 2011. En effet, les avoirs extérieurs nets de

la banque centrale ont crû de 7,1%, tandis que ceux des

Le solde budgétaire de base dons inclus est ressorti à 5,4

banques commerciales ont régressé de 2,0%. Par rapport à

milliards FCFA au 3ème trimestre 2011. Ce niveau est

fin septembre 2010, les avoirs extérieurs nets ont reculé de

inférieur à celui du trimestre précédent et du 3ème trimestre

6,5% en liaison avec les replis observés au niveau de la

2010. Hors dons, il se situe à -41,7 milliards FCFA.

banque centrale et des banques commerciales

respectivement de 4,8% et 13,5%.

Le ratio « salaire sur recettes fiscales » est de +34,5% et

Par ailleurs, sur la base de la valeur moyenne des

celui des « investissements réalisés sur ressources internes

importations des deux premiers trimestres de 2011, le niveau

rapportés aux recettes fiscales » est de +23,1% contre

des avoirs extérieurs nets à fin septembre 2011 correspond

respectivement 32,4% et 18,7% au trimestre précédent.

à plus de 5 mois d’importations.

- le crédit intérieur s’est amélioré de 3,8% à fin septembre

2011 par rapport à fin juin 2011 et de 40,3% par rapport à fin

septembre 2010 en relation avec un net accroissement du

crédit à l’économie.

- en ce qui concerne le crédit à l’économie, il s’est accru de

6,5% à la fin du 3ème trimestre 2011 par rapport à fin juin

2011. Comparée à fin septembre 2011, la hausse est

beaucoup plus forte avec un taux de 23,7%. Ce qui traduit

l’accroissement des concours au secteur privé.

-

quant à la PNG, elle a progressé de 16,5%

comparativement à fin juin 2011. Par rapport à fin

septembre 2010, elle recule de 10,6%.

7

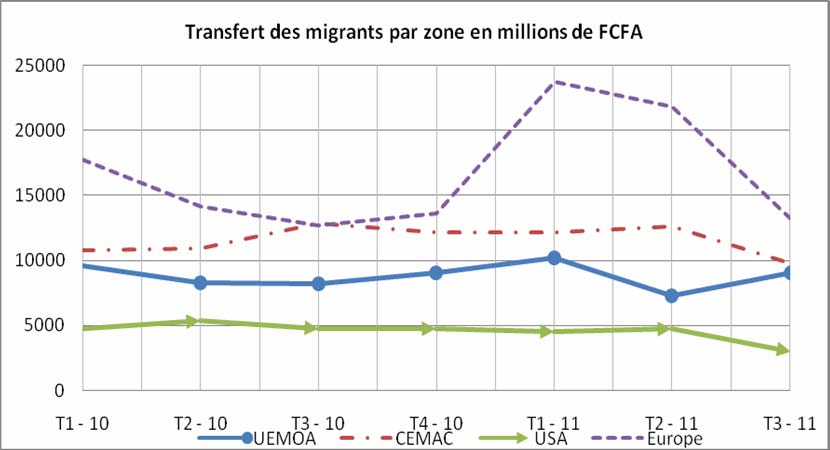

b- Le transfert des migrants

ferroviaire a régressé au 3ème trimestre 2011en liaison avec

les difficultés actuelles de la société.

Tableau 2 :

De même, le transport aérien de fret a baissé en moyenne

de 38,7% au 3ème trimestre 2011 par rapport au 2ème

Trimestres

T4 - 09

T1 - 10

T2 - 10

T3 - 10

T4 - 10

T1 - 11

T2 - 11

T3 - 11

trimestre 2011. Le net repli est surtout dû à un effet

saisonnier. Par rapport au 3ème trimestre 2010, il recule de

Montant

44,2 54,2 51,1 52,6 50,6

64,1 55,4 43,2

4,7%. S’agissant du transport aérien de passagers, il

Source : BCEAO Montant en milliards de FCFA

s’améliore au cours du trimestre avec un accroissement de

29,5% par rapport au trimestre précédent, tandis qu’il baisse

Au 3ème trimestre 2011, le montant total reçu des émigrés

de 4,6% par rapport à la même période de l’année dernière.

maliens s’est contracté de 22,5% par rapport au trimestre

précédent. Le repli est imprimé en partie par le recul de

b- Les télécommunications

38,5% des fonds en provenance de la France et de 18,8%

pour l’Espagne. De même, les fonds transférés à partir des

Tout comme les périodes précédentes, on observe une

USA ont également baissé de 35,5%. Cette situation pourrait

bonne tenue des services de télécommunications. En effet,

être liée à la morosité de la conjoncture économique dans

la consommation des services téléphoniques continue

ces pays.

d’augmenter eu égard à la diversification et à l’innovation

En revanche, le niveau des fonds des émigrés maliens en

des produits ainsi qu’à la satisfaction qu’en tire la clientèle.

provenance des pays de l’UEMOA est en hausse de 23,6%

Le nombre d’abonnés au fixe a crû de 4,2% par rapport au

par rapport au 2ème trimestre 2011, avec une forte

trimestre précédent et de 22,6% par rapport au 3ème trimestre

progression des fonds reçus de la Côte d’Ivoire de 108,1%.

2010. La hausse est beaucoup plus élevée au niveau des

abonnés au mobile. S’agissant des appels émis vers

Graphique 8:

l’extérieur, ils progressent de 33,3% par rapport à la même

période en 2010 et de 12,2% par rapport au 2ème trimestre

2011. Les appels en provenance du reste du monde

affichent un accroissement de 10,5% comparativement au

3ème trimestre 2010 et de 7,6% par rapport au trimestre

précédent.

8- L’emploi

Selon les résultats du 1er passage de l’Enquête Modulaire et

Permanente auprès des Ménages (EMOP), au Mali, le taux

de chômage estimé au sens du BIT s’élève 10,5% pour la

période d’avril 2011à juin 2011. Les femmes sont les plus

touchées par le phénomène avec 15,9% contre 5,3%. En

outre, il ressort que le chômage est plus important en milieu

urbain (15,5%) qu’en milieu rural (9,1%). Cependant, le taux

de chômage parmi la population jeune de 15 à 24 ans, le

taux de chômage est de 5,5%. Par région, le chômage est

plus élève à Kidal avec un taux de 30,2%. Il est plus faible à

Tombouctou avec 2,7%.

Conclusions et perspectives

Le ralentissement de la croissance économique mondiale est

en passe de devenir une réalité. Les cours des matières

premières, soutenus par les économies émergentes, ont

quasiment reflué à la fin du 3ème trimestre 2011. La crise de

la dette souveraine suscite beaucoup de turbulences au

c- La Bourse Régionale des Valeurs Mobilières (BRVM)

niveau des marchés boursiers et fragilise l’Euro face au

dollar.

L’activité boursière s’est quelque peu contractée au cours du

Au plan interne, l’analyse de l’évolution de la conjoncture

3ème trimestre 2011 par rapport au trimestre précédent. En

économique au 3ème trimestre révèle beaucoup d’inquiétudes

effet, l’indice BRVM-10 et l’indice BRVM composite se sont

par rapport à la situation alimentaire eu égard à l’arrêt

dépréciés en moyenne respectivement de 6,5% et de 6,2%

précoce des pluies de la campagne agricole 2011/2012. Le

par rapport au 2ème trimestre 2011. Ce repli pourrait être lié à

niveau du taux d’inflation ne cesse de progresser. Il passe

la situation que connaissent les places boursières des pays

de 1,8% à fin juin 2011 à 2,2% à septembre 2011 et 2,5% à

développés avec la crise de la dette en Europe. Par rapport

fin octobre 2011. Les recettes fiscales ont reculé de même

au 3ème trimestre 2010, les deux indices se sont appréciés

que les dépenses globales du fait surtout des dépenses

avec 2,4% chacun.

d’investissement sur ressources extérieures.

Les

transactions extérieures ont baissé en dépit d’une bonne

7- Les services

tenue du cours de l’or. Il en est de même, des transferts des

a- Les transports

migrants. Toutefois, la production cotonnière serait en

hausse et devrait tirer vers le haut, le niveau de la production

Le transport ferroviaire de marchandises a reculé en

industrielle. Les avoirs extérieurs se sont améliorés

moyenne au 3ème trimestre 2011 de 10,4% et 11,9%

légèrement.

respectivement par rapport au 2ème trimestre 2011 et par

rapport au 3ème trimestre 2010. Quant au transport de

En définitive, dans une perspective du relèvement du niveau

passagers, il progresse légèrement de 1,0% par rapport au

des prix, surtout avec la hausse du prix du gaz butane, il

2ème trimestre 2011. Comparativement au 3ème trimestre

convient de prendre des dispositions très tôt en vue d’un

2010, on observe une augmentation de 6,4% du transport de

suivi rapproché de la situation alimentaire des populations.

passagers. En somme, on note que l’activité du transport

8

REPUBLIQUE DU MALI

ET DES FINANCES

Un Peuple – Un But – Une Foi

INSTITUT NATIONAL DE LA STATISTIQUE

contact: cnpe.mali@afribonemali.net

Site : www.instat.gov.ml

tél. : (223) 20 22 24 55 / (223) 20 22 48 73 fax : (223) 20 22 71 45

BP 12 Bamako

3ème trimestre 2011

.

Le ralentissement de la croissance économique mondiale est en passe de devenir une réalité. La crise de la dette

souveraine suscite beaucoup de turbulences au niveau des marchés boursiers et fragilise l’Euro face au dollar.

Au plan interne, l’analyse de l’évolution de la conjoncture économique au 3ème trimestre révèle beaucoup d’inquiétudes

par rapport à la situation alimentaire eu égard à l’arrêt précoce des pluies de la campagne agricole 2011/2012. Le niveau

du taux d’inflation ne cesse de progresser. Les recettes fiscales ont reculé de même que les dépenses globales du fait

surtout des dépenses d’investissement sur ressources extérieures. Les transactions extérieures ont baissé en dépit

d’une bonne tenue du cours de l’or. Il en est de même, pour les transferts des migrants. Toutefois, la production

cotonnière serait en hausse et devrait tirer vers le haut, le niveau de la production industrielle. Les avoirs extérieurs se

sont améliorés légèrement.

En définitive, dans une perspective du relèvement du niveau des prix, surtout avec la hausse du prix du gaz butane, il

convient de prendre des dispositions très tôt en vue d’un suivi rapproché de la situation alimentaire des populations.

Novembre 2011 Numéro 41

ABREVIATIONS ET CONVENTIONS

SIGLES INTITULES

COMPLETS

AFRISTAT

Observatoire Économique et Statistique d’Afrique

Subsaharienne

INSTAT

Institut National de la Statistique

UEMOA Union Économique et Monétaire Ouest Africaine

IHPI

Indice Harmonisé de la Production Industrielle

IHPC

Indice Harmonisé des Prix à la Consommation

CMDT Compagnie Malienne pour le Développement des Textiles

SUKALA

Société sucrière du Kala

PARI Programme d’Appui Régional à l’Intégration

F CFA

Franc des Communautés Financières d’Afrique

$ E-U

Dollar des Etats-Unis

PNG

Position Nette du Gouvernement

ONAP

Office National de Produits Pétroliers

UNITES DE MESURE

VALEURS CONVENTIONNELLES

Baril Vaut 158,987 litres

Livre

Vaut 453,592 grammes

Once

Vaut 28,349 grammes

SIGNES CONVENTIONNELS

cvs

Corrigé des Variations Saisonnières

, Sépare les unités des fractions décimales

Janv-95 Janvier 1995 (Idem pour les autres mois, mutatis mutandis)

T1-95 Premier

trimestre 1995 (Idem pour les autres trimestres)

% Pour cent

2

La note de conjoncture analyse l’activité économique au Mali

Graphique 1 :

à partir de facteurs endogènes et exogènes ayant eu un

impact sur son évolution.

Les analyses développées dans la note ont trait à l’évolution

des variables comme la production, les prix, le commerce

extérieur, les recettes et dépenses publiques, la monnaie et

l’emploi. La note de conjoncture analyse aussi l’évolution des

cours mondiaux des principaux produits d’exportation (or et

coton) et d’importation (pétrole, riz, maïs, blé, huile...).

Présentation :

Au 3ème trimestre 2011, le ralentissement de l’activité

économique mondiale semble se préciser. En effet, la

conjoncture économique internationale, déjà ébranlée par les

effets néfastes de la catastrophe naturelle au Japon et des

troubles sociopolitiques dans les pays arables, souffre de

plus des incertitudes liées à la crise de la dette souveraine

de la plupart des pays européens. Cette situation conduit les

marchés boursiers dans une tourmente. Toutefois, la

croissance de l’économie mondiale reste soutenue par les

pays émergents. Ainsi, le taux croissance de l’économie

mondiale en 2011 passerait de 4,3% à 4,0%.

Les cours mondiaux de certains produits, notamment le

pétrole, le coton et le blé ont reculé par rapport au trimestre

précédent.

Au sein de la zone UEMOA, une légère décélération de la

L’or

hausse des prix a été observée. Le taux d’inflation en

La hausse du cours de l’or se renforce davantage. En effet,

glissement annuel est passé de 3,9% à fin juin 2011 à 3,8%

au 3ème trimestre, le cours a progressé de façon régulière

en fin septembre 2011.

pour atteindre 62,5 dollars le gramme en septembre 2011,

S’agissant de la conjoncture économique nationale, elle est

soit 1772 dollars l’once. Ainsi, le cours du métal jaune en

marquée au cours de ce trimestre par une révision à la

dollar a crû de 12,8% en moyenne par rapport au 2ème

baisse des prévisions de la production céréalière, une

trimestre 2011 et de 38,6% par rapport à la même période

hausse continue du niveau global des prix à la

en 2010. La bonne tenue de l’or pourrait s’expliquer par

consommation, un recul des recettes de l’Etat, une baisse de

l’instabilité de l’environnement économique mondial.

l’indice de la production industrielle, une dégradation du

Graphique 2:

solde commercial, et un repli des transferts des migrants. En

revanche, la production des services de télécommunication

est en net progrès. On note également un accroissement de

la masse monétaire en rapport avec une augmentation des

concours au secteur privé et des avoirs extérieurs.

1- Campagne agricole

Les résultats prévisionnels de la campagne agricole laissent

entrevoir une contraction de la production céréalière par

rapport à l’année précédente. En effet, la production

céréalière est estimée à 5138751 tonnes selon les

prévisions, soit une baisse de 24,9% par rapport à la

campagne passée. Toutefois, malgré une révision à la

baisse des prévisions de production de coton graine de

500000 tonnes à 400000 tonnes, la production de coton

ressortirait en hausse. Le recul est principalement lié à l’arrêt

précoce des pluies.

2- Prix

a- Les cours internationaux

On observe une hausse persistante des cours des

principaux produits de base par rapport au 3ème trimestre

2010.

Le pétrole

La chute du cours du pétrole entamée depuis la fin du 2ème

Le coton

trimestre 2011 se poursuit. On observe en moyenne une

L’augmentation de la production, notamment aux Etats-Unis,

baisse du cours en dollar de 6,3% par rapport au trimestre

pourrait expliquer fléchissement du cours depuis le trimestre

précédent. Le repli pourrait être dû aux craintes d’un

précédent. Ainsi, on observe une baisse moyenne de 38,4%

ralentissement de l’activité économique mondiale se

du cours en dollar par rapport au 2ème trimestre 2011. En

traduisant par un fléchissement de la demande de brut.

revanche, par rapport au 3ème trimestre 2010, il augmente de

Toutefois, le niveau du cours du baril a cru de 36,4% par

19,9%.

rapport au 3ème trimestre 2010.

3

Graphique 3:

imputable en partie à la hausse des prix de céréales non

transformées (+2,0%), des huiles alimentaires (+0,6%) et

des combustibles solides (+3,2%). En revanche, le repli au

mois d’octobre 2011 est attribuable au recul des prix des

fonctions

«Produits alimentaires et boissons non

alcoolisées» (-0,9%) ; «Logement, eau, gaz, électricité et

autres combustibles» (-1,3%); «Communication» (-4,8%).

En glissement annuel, le niveau général de l’indice affiche

une tendance régulière à la hausse avec 2,7% à fin juin,

3,2% à fin septembre et 3,3% à fin octobre 2011 traduisant

une certaine persistance des tensions inflationnistes sur le

marché. Cette évolution s’explique essentiellement par la

hausse des prix des céréales non transformées de 11,6%,

des huiles alimentaires et autres matières grasses

respectivement de 14,8% et 26,2% en octobre 2011. De

même les prix des combustibles solides ont évolué vers le

haut de 14,4% et ceux des carburants et lubrifiants de 4,9%.

Le taux d’inflation, un des indicateurs de convergence de

l’UEMOA, est de 1,3% à fin mars 2011 de 1,8% à fin juin

2011. Il est de 2,2% à fin septembre 2011 et de 2,5% à fin

octobre 2011. Dans l’espace UEMOA, le niveau de

l’indicateur est de 2,3% à fin mars 2011, de 3,2% à fin juin

2011 et de 3,8% à fin septembre 2011.

Graphique 4:

Cours de certains produits alimentaires

Les cours des principaux produits alimentaires ont évolué de

façon disparate au 3ème trimestre 2011 par rapport au

trimestre précédent. En effet, la tension persiste sur les

marchés mondiaux du riz et de sucre du fait de la baisse de

l’offre. Les prix moyens du riz et du sucre en dollar, ont

augmenté respectivement de13,6% et de 15,5% par rapport

au 2ème trimestre 2011. Par rapport au 3ème trimestre 2010, la

hausse est de 26,3% pour le riz et de 45,5% pour le sucre.

De même, le marché mondial de l’huile d’arachide demeure

tendu avec une hausse des prix de 16,3% par rapport au

2ème trimestre 2011 et de 46,7% par rapport à la même

période 2010. En revanche, les cours du maïs et du blé ont

quelque peu reculé respectivement de 3,4% et 10,4% par

rapport au 2ème trimestre 2011, mais affichent une tendance

haussière par rapport au 3ème trimestre 2010.

Le pouvoir d’achat pétrolier de l’or et du coton

L’évolution du pouvoir d’achat pétrolier de l’or et celui du

coton constitue un indicateur assez significatif de l’évolution

des termes de l’échange au niveau du Mali. Ces deux

produits représentant l’essentiel de nos exportations,

l’évolution de leur prix est mise en parallèle avec l’évolution

des cours du pétrole. Ce dernier constituant une part très

importante des importations.

Au cours du 3ème trimestre 2011, le pouvoir d’achat pétrolier

b-2 Les produits pétroliers et gaz

du coton a régressé en moyenne de l’ordre de 33,3% par

-

Les prix fournisseurs

rapport au trimestre précédent du fait que le cours du coton

baisse avec une proportion plus élevée que celle du cours

Tableau 1 : Evolution des prix fournisseurs des produits

du pétrole. Par rapport au 3ème trimestre 2010, il recule de

pétroliers par axe en FCFA / Litre

11,1%. S’agissant du pouvoir d’achat pétrolier de l’or, il a

Pétrole

progressé de 20,7% par rapport au 2ème trimestre 2011.

Super

Gasoil DDO Fuel-oil Jet

Al

carburant

Comparativement au 3ème trimestre 2010, le pouvoir d’achat

Trimestres

Lampant

pétrolier de l’or n’a augmenté que légèrement.

3T2011 388,6

414,6

404,5 409,9

309,6

423,4

b- Les prix à la consommation

Axe

Abidjan

(OANDO) 2T2011 389,3

430,9

416,0 419,7

309,2

427,8

b-1 L’indice des prix à la consommation

Var.%

-0,2

-3,8 -2,8 -2,3

0,1

-1,0

La hausse du niveau général de l’indice des prix à la

3T2011 385,7

416,2

421,1 437,7

326,3

428,2

consommation entamée depuis le mois d’avril 2011, s’est

Axe

poursuivie jusqu’en septembre 2011 avant de baisser en

Dakar et

octobre 2011 en dépit de la hausse des prix des céréales

autres

axes

2T2011 387,2

432,8

429,4 434,0

314,3

433,1

non transformées (+3,0%). En effet, l’indice a varié de 0,7%

et -0,7% respectivement en septembre 2011 et octobre

Var.%

-0,4

-3,8 -1,9 0,8

3,8

-1,4

2011. L’évolution du niveau de l’indice en septembre est

Source : ONAP var = variation

4

Globalement, les prix fournisseurs de tous les produits

Par rapport au 3ème trimestre 2010

pétroliers affichent une tendance baissière au 3ème trimestre

2011 à l’exception du fuel-oil et du DDO sur l’axe Dakar. Le

En dépit du reflux de 17,9% enregistré au niveau des

niveau de repli est compris entre 0,2 et 3,8%.

industries « textiles et cuir », on note un progrès du niveau

général de l’indice de 17,2%. La hausse est imputable en

En matière d’approvisionnement en produits pétroliers, l’axe

partie à l’augmentation de la production des industries

Abidjan demeure le plus avantageux en termes de prix de

« extractives » de 5,0%, « agro-alimentaires et tabac » de

revient. En effet, les prix fournisseurs moyens des produits

33,1%, « électricité, gaz et eau » de 9,7% et «Métalliques »

pétroliers, à l’exception du supercarburant, sur l’axe « Côte

de 35,0%.

d’Ivoire - Mali » sont inférieurs à ceux des autres axes.

-

Les prix plafond

Quant à la production manufacturière, elle baisse de 5,2%

Par rapport au trimestre précédent les prix moyens à la

par rapport au trimestre précédent à cause essentiellement

pompe des produits pétroliers sont restés inchangés au

du recul de 9,9% enregistré au niveau des industries

cours du 3ème trimestre 2011, malgré les fluctuations

«

agroalimentaire et tabac

» ainsi que des industries

mensuelles observées au niveau des prix fournisseurs. En

métalliques de 4,1% et de la branche « textile et cuir » de

revanche, le niveau des prix moyens à la pompe au 3ème

8,3%. Par rapport au 3ème trimestre 2010, les activités

trimestre 2011 est supérieur à celui du 3ème trimestre 2010

industrielles manufacturières affichent une hausse de 32,8%.

de 15 à 25 FCFA selon le produit.

Les industries « agroalimentaire et tabac » ont contribué à

cette hausse pour 33,1%, les industries « métalliques » pour

Quant au prix non subventionné du gaz Butane, il a replié de

35,0% et « fabrication de machines et matériels de tous

44,3 FCFA/kg, soit une baisse de 4,4% par rapport au

types » pour 21,6%.

trimestre précédent en liaison avec l’augmentation des

quantités importées à partir des principales sources

S’agissant de la production moderne d’or, elle dépasse

d’approvisionnement que sont le Sénégal et la Côte d’Ivoire.

légèrement son niveau du trimestre précédent de 2,8% et de

Toutefois, par rapport au 3ème trimestre 2010, le gaz butane

3,6% celui du 3ème trimestre 2010. Le taux de réalisation des

est plus cher avec un différentiel de 133,3 FCFA/kg.

prévisions au 3ème trimestre est de 114,0%. Ce qui dénote un

certain regain d’activité au niveau de l’extraction d’or.

-

Les prix à la pompe ou prix effectifs

b-L’opinion des industriels sur leur activité

A la fin du 3ème trimestre 2011, le prix du litre de super

carburant est de 666 FCFA en moyenne contre 665 FCFA à

L’enquête d’opinion auprès des chefs d’entreprises

la fin du trimestre précédent. Le litre de gasoil a coûté en

industrielles donne les résultats suivants :

moyenne 584 FCFA et 520 FCFA pour le pétrole lampant

b-1 Sur l’utilisation de leur capacité de production

contre respectivement 583 FCFA et 519 FCFA à la fin du

2ème trimestre 2011. En revanche, le litre du super carburant,

47,0% affirment avoir utilisé entre 50% et 75% de

du gasoil et du pétrole lampant est plus cher par rapport au

leur capacité de production ;

3ème trimestre 2010.

26,5% affirment avoir utilisé moins de 50% de leur

capacité de production ;

A fin septembre 2011, les prix moyens nationaux du

26,5% affirment avoir utilisé plus de 75% de leur

supercarburant et du gasoil sont respectivement inférieurs

capacité de production.

aux prix plafond tandis que celui du pétrole lampant est

supérieur au prix plafond fixé à 510 FCFA.

b-2 Sur la production du trimestre à venir (3ème trimestre

Au niveau des grandes villes du Mali, le super carburant est

2011)

plus cher à Kayes, Sikasso, Gao, Tombouctou et Bamako

avec 695 FCFA le litre. Le pétrole est plus cher à Gao avec

26,0% prétendent augmenter leur production ;

600 FCFA le litre, supérieur au prix plafond. S’agissant du

40,8% se prononcent pour la stabilité ;

gasoil, Kayes, Sikasso, Tombouctou et Gao sont les villes le

33,2% déclarent diminuer leur production.

plus chères avec 610 FCFA le litre.

b-3 Sur l’évolution des prix de vente du prochain

3- La production industrielle

trimestre (3ème trimestre 2011)

69,0% pensent que les prix de vente

a-L’Indice Harmonisé de la Production Industrielle

augmenteront ;

(IHPI)

30,0% se prononcent pour une stabilité des prix de

vente ;

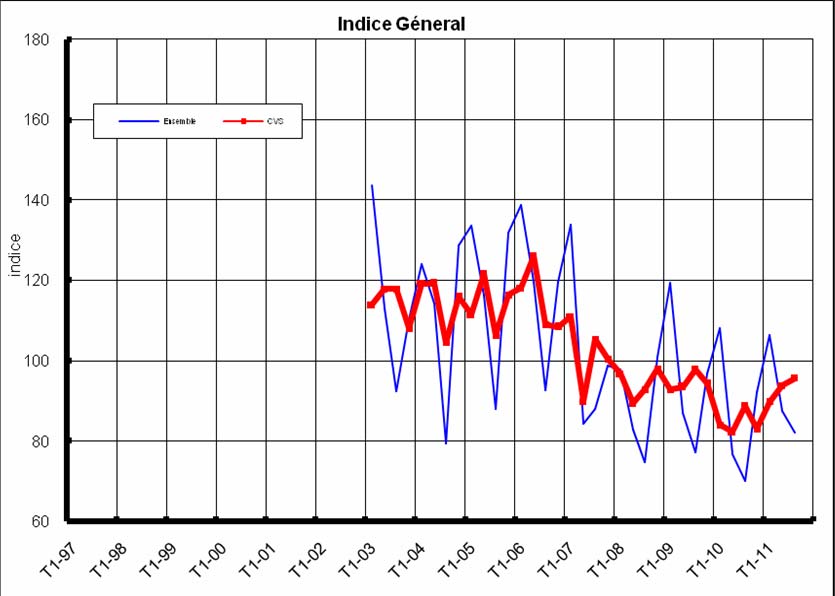

L’indice harmonisé de la production industrielle a reculé de

1,0% trouvent qu’ils diminueront.

6,0% au 2èmetrimestre 2011. Il est en hausse de 17,2% par

rapport au 3ème trimestre 2010.

Par rapport au 2ème trimestre 2011

Le repli de 6,0% de l’indice observé est essentiellement

imprimé par la baisse significative de 58,5% des activités

industrielles de « textiles et cuir » du fait de l’arrêt habituelle

des activités d’égrenage au 3ème trimestre. En outre, l’indice

de la production a fléchi dans d’autres branches activités

industrielles. Il s’agit des branches « extractives » (-1,1%),

« agro-alimentaire et tabac » (-10,1%) et « électricité, gaz et

eau » (-11,1%).

5

Graphique 5:

importations totales respectivement en volume et en valeur.

Grace à cette impulsion, les importations du Mali en

provenance de la zone CEDEAO représentent 59,4% du

volume global. Les produits pétroliers et le ciment constituent

les principaux produits importés des pays de la CEDEAO.

Du point de vue de la valeur, les importations de la zone

CEDEAO sont suivies par celle en provenance de l’Union

européenne et de l’Asie.

Au titre du classement des principaux partenaires

commerciaux du Mali, la Chine arrive en tête avec 14,7% de

la valeur totale. Elle est suivie du Sénégal, de la France, de

la Côte d’Ivoire et de l’Afrique du Sud. En revanche, sous

l’optique du volume des importations, le Sénégal se classe

premier avec 41,3% de l’ensemble. Il est suivi de la Côte

d’Ivoire, de la Chine et de la France.

b- Les exportations

Les exportations totales sont de 252,5 milliards FCFA pour

un poids de 141464 tonnes au 3ème trimestre 2011. Elles

étaient de 295,6 milliards FCFA pour une quantité globale

exportée de 250706 tonnes.

Par rapport au 2ème trimestre 2011

Le volume global des marchandises exportées a reculé de

43,6% en liaison avec la forte baisse de 97,6% de la quantité

4- Le commerce extérieur

de coton. En effet, le 3ème trimestre est une période réservée

essentiellement à la production du coton. De même les

a- Les

importations

quantités exportées d’or et des autres produits ont fléchi

respectivement de 1,8% et 42,0%. Parallèlement, la valeur

Au 3ème trimestre 2011, les importations globales de

totale des exportations a baissé de 14,6%. Le repli est en

marchandises se chiffrent à 411,0 milliards FCFA pour un

partie attribuable au recul observé au niveau du coton et de

poids de 1237000 tonnes tandis que la valeur des intentions

l’or.

d’importations est estimée à 373,1 milliards FCFA. Les

quantités globales de marchandises importées sont évaluées

Par rapport au 3ème trimestre 2010

à 1236000 tonnes pour une valeur de 422,0 milliards FCFA

au titre du 2ème trimestre 2011.

Les quantités exportées enregistrent une forte hausse.

L’augmentation est due à la nette progression du volume

Le montant des droits et taxes liquidés au cours du 3ème

exporté de coton et des autres marchandises. En revanche,

trimestre 2011 est de 80,3 milliards FCFA contre 74,5

la quantité exportée de l’or baisse de 9,2%. En valeur, les

milliards FCFA au trimestre précédent et 75,4 milliards

exportations globales enregistrent une hausse de 9,1% en

FCFA au 3ème trimestre 2010, soit une augmentation

dépit de la baisse légère de la valeur de l’or exporté.

respective de 7,8% et 6,5%. Les recettes liées aux produits

pétroliers baissent par rapport au 2ème trimestre 2011. Elles

Par ailleurs, les exportations du Mali sont majoritairement

sont évaluées à 12,8 milliards FCFA. En revanche, les

orientées vers la zone CEDEAO avec 57,4% du volume total

recettes imputables aux marchandises solides sont en

de marchandises exportées. La zone CEDEAO est suivie de

augmentation et se chiffrent à 67,8 milliards FCFA.

l’Asie et de l’Union européenne avec respectivement 35,0%

et 6,8%. Il faut noter que les exportations vers les autres

Par rapport au 2ème trimestre 2011

pays de l’UEMOA représentent 52,5% du volume global. En

valeur, la zone Autre Afrique vient en tête avec 70,7% à

Les importations en quantités sont restées presque stables

cause des exportations d’or vers l’Afrique du Sud. Elle est

avec une légère baisse de 1,9% des produits pétroliers

suivie de l’Union européenne avec 16,4% et de la CEDEAO

importés et une hausse de 0,5% des marchandises solides.

avec 11,1%.

En valeur, le niveau des importations totales a reculé de

2,5%. Le repli est attribuable à la baisse de 2,8% pour les

c-Le solde commercial et taux de couverture

produits pétroliers et de 2,5% pour les autres marchandises.

Le solde commercial au 3ème trimestre 2011 s’est établi à

Par rapport au 3ème trimestre 2010

-158,5 milliards FCFA contre -126,4 milliards FCFA au

2ème trimestre 2011 et -148,6 milliards FCFA pour le 3ème

Les importations augmentent de 18,0% en volume. La

trimestre 2010. S’agissant du taux de couverture des

hausse est liée à l’accroissement du volume des produits

importations par les exportations, il est de 61,4% au 3ème

pétroliers et des autres marchandises respectivement de

trimestre 2011 contre 60,9% au 3ème trimestre 2010. Au 2ème

12,0% et 19,6%. En valeur, les importations ont crû de 8,2%

trimestre 2011, le taux est de 70,0% au 2ème trimestre 2011.

à cause de l’augmentation de la valeur des marchandises

solides. Par contre, la valeur des produits pétroliers est en

5- Les finances publiques

baisse de 25,9%.

a- Les recettes

La répartition par zone géographique des importations

indique que la principale zone d’approvisionnement du Mali

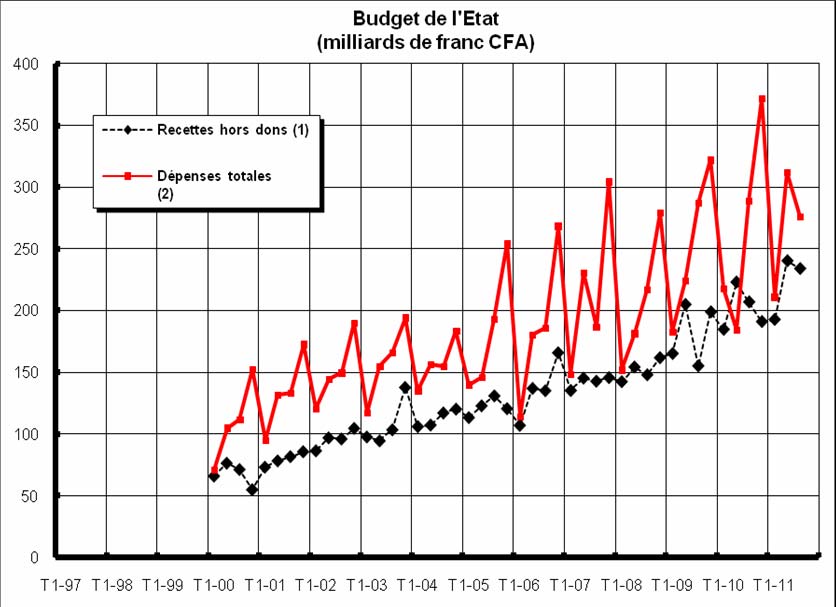

Au 3ème trimestre 2011, les recettes budgétaires totales se

demeure l’espace UEMOA avec 56,4% et 25,5% des

sont accrues de 13,0% par rapport au 3ème trimestre 2010 en

6

liaison essentiellement avec la hausse des recettes fiscales

Graphique 7 :

de 5,8%. En revanche, elles régressent de 2,6% par rapport

au trimestre précédent. La baisse est en partie imputable au

repli de 4,5% observé au niveau des recettes fiscales.

Graphique 6:

6- La situation monétaire – transfert des migrants et la

bourse

a- La situation monétaire

b- Les

dépenses

a-1 La masse monétaire

Tout comme les recettes, les dépenses ont diminué de

La masse monétaire a crû de 2,9% à fin septembre 2011 par

11,6% par rapport au 2ème trimestre 2011. La baisse est

rapport à fin juin 2011. La hausse est essentiellement due à

principalement induite par le recul de 27,4% des dépenses

l’accroissement de 8,6% de la circulation fiduciaire. Par

d’investissement avec un repli de 52,6% des dépenses

rapport à fin septembre 2010, la masse monétaire a

d’investissement sur ressources extérieures. De même, les

progressé de 12,8% en liaison avec la hausse de 10,4%

dépenses totales ont régressé de 4,5% par rapport au 3ème

enregistrée au niveau des dépôts bancaires et de 19,6%

trimestre 2010 en liaison essentiellement avec la forte

pour la circulation fiduciaire.

baisse de 55,5% des dépenses financées par l’extérieur.

Toutefois, on note un net progrès des dépenses

a-2 Les contreparties de la masse monétaire

d’investissement sur ressources internes de 18,1% et 33,7%

- à la fin du 3ème trimestre 2011, les avoirs extérieurs nets ont

comparativement au 2ème trimestre 2011 et au 3ème trimestre

que légèrement augmenté (1,0%) par rapport à leur niveau

2010.

du 2ème trimestre 2011. En effet, les avoirs extérieurs nets de

la banque centrale ont crû de 7,1%, tandis que ceux des

Le solde budgétaire de base dons inclus est ressorti à 5,4

banques commerciales ont régressé de 2,0%. Par rapport à

milliards FCFA au 3ème trimestre 2011. Ce niveau est

fin septembre 2010, les avoirs extérieurs nets ont reculé de

inférieur à celui du trimestre précédent et du 3ème trimestre

6,5% en liaison avec les replis observés au niveau de la

2010. Hors dons, il se situe à -41,7 milliards FCFA.

banque centrale et des banques commerciales

respectivement de 4,8% et 13,5%.

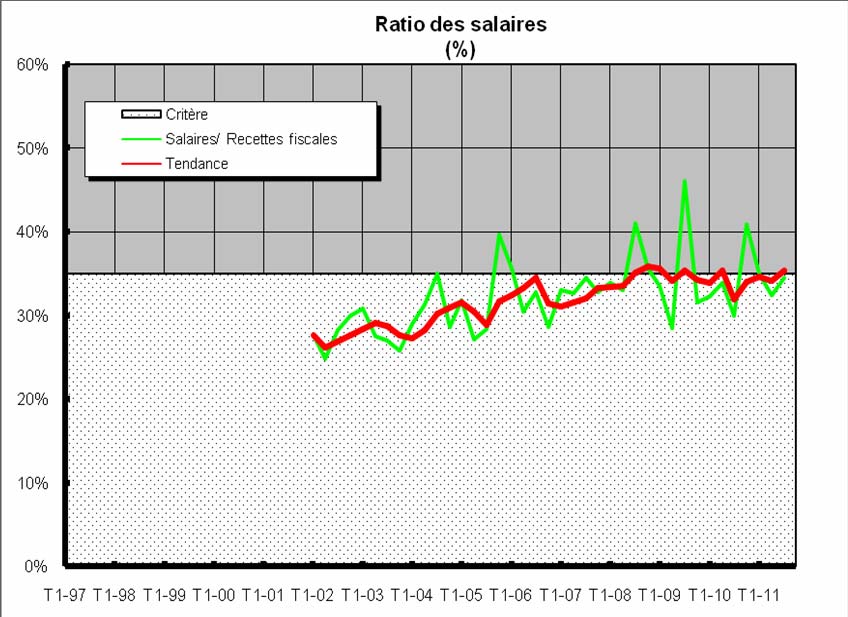

Le ratio « salaire sur recettes fiscales » est de +34,5% et

Par ailleurs, sur la base de la valeur moyenne des

celui des « investissements réalisés sur ressources internes

importations des deux premiers trimestres de 2011, le niveau

rapportés aux recettes fiscales » est de +23,1% contre

des avoirs extérieurs nets à fin septembre 2011 correspond

respectivement 32,4% et 18,7% au trimestre précédent.

à plus de 5 mois d’importations.

- le crédit intérieur s’est amélioré de 3,8% à fin septembre

2011 par rapport à fin juin 2011 et de 40,3% par rapport à fin

septembre 2010 en relation avec un net accroissement du

crédit à l’économie.

- en ce qui concerne le crédit à l’économie, il s’est accru de

6,5% à la fin du 3ème trimestre 2011 par rapport à fin juin

2011. Comparée à fin septembre 2011, la hausse est

beaucoup plus forte avec un taux de 23,7%. Ce qui traduit

l’accroissement des concours au secteur privé.

-

quant à la PNG, elle a progressé de 16,5%

comparativement à fin juin 2011. Par rapport à fin

septembre 2010, elle recule de 10,6%.

7

b- Le transfert des migrants

ferroviaire a régressé au 3ème trimestre 2011en liaison avec

les difficultés actuelles de la société.

Tableau 2 :

De même, le transport aérien de fret a baissé en moyenne

de 38,7% au 3ème trimestre 2011 par rapport au 2ème

Trimestres

T4 - 09

T1 - 10

T2 - 10

T3 - 10

T4 - 10

T1 - 11

T2 - 11

T3 - 11

trimestre 2011. Le net repli est surtout dû à un effet

saisonnier. Par rapport au 3ème trimestre 2010, il recule de

Montant

44,2 54,2 51,1 52,6 50,6

64,1 55,4 43,2

4,7%. S’agissant du transport aérien de passagers, il

Source : BCEAO Montant en milliards de FCFA

s’améliore au cours du trimestre avec un accroissement de

29,5% par rapport au trimestre précédent, tandis qu’il baisse

Au 3ème trimestre 2011, le montant total reçu des émigrés

de 4,6% par rapport à la même période de l’année dernière.

maliens s’est contracté de 22,5% par rapport au trimestre

précédent. Le repli est imprimé en partie par le recul de

b- Les télécommunications

38,5% des fonds en provenance de la France et de 18,8%

pour l’Espagne. De même, les fonds transférés à partir des

Tout comme les périodes précédentes, on observe une

USA ont également baissé de 35,5%. Cette situation pourrait

bonne tenue des services de télécommunications. En effet,

être liée à la morosité de la conjoncture économique dans

la consommation des services téléphoniques continue

ces pays.

d’augmenter eu égard à la diversification et à l’innovation

En revanche, le niveau des fonds des émigrés maliens en

des produits ainsi qu’à la satisfaction qu’en tire la clientèle.

provenance des pays de l’UEMOA est en hausse de 23,6%

Le nombre d’abonnés au fixe a crû de 4,2% par rapport au

par rapport au 2ème trimestre 2011, avec une forte

trimestre précédent et de 22,6% par rapport au 3ème trimestre

progression des fonds reçus de la Côte d’Ivoire de 108,1%.

2010. La hausse est beaucoup plus élevée au niveau des

abonnés au mobile. S’agissant des appels émis vers

Graphique 8:

l’extérieur, ils progressent de 33,3% par rapport à la même

période en 2010 et de 12,2% par rapport au 2ème trimestre

2011. Les appels en provenance du reste du monde

affichent un accroissement de 10,5% comparativement au

3ème trimestre 2010 et de 7,6% par rapport au trimestre

précédent.

8- L’emploi

Selon les résultats du 1er passage de l’Enquête Modulaire et

Permanente auprès des Ménages (EMOP), au Mali, le taux

de chômage estimé au sens du BIT s’élève 10,5% pour la

période d’avril 2011à juin 2011. Les femmes sont les plus

touchées par le phénomène avec 15,9% contre 5,3%. En

outre, il ressort que le chômage est plus important en milieu

urbain (15,5%) qu’en milieu rural (9,1%). Cependant, le taux

de chômage parmi la population jeune de 15 à 24 ans, le

taux de chômage est de 5,5%. Par région, le chômage est

plus élève à Kidal avec un taux de 30,2%. Il est plus faible à

Tombouctou avec 2,7%.

Conclusions et perspectives

Le ralentissement de la croissance économique mondiale est

en passe de devenir une réalité. Les cours des matières

premières, soutenus par les économies émergentes, ont

quasiment reflué à la fin du 3ème trimestre 2011. La crise de

la dette souveraine suscite beaucoup de turbulences au

c- La Bourse Régionale des Valeurs Mobilières (BRVM)

niveau des marchés boursiers et fragilise l’Euro face au

dollar.

L’activité boursière s’est quelque peu contractée au cours du

Au plan interne, l’analyse de l’évolution de la conjoncture

3ème trimestre 2011 par rapport au trimestre précédent. En

économique au 3ème trimestre révèle beaucoup d’inquiétudes

effet, l’indice BRVM-10 et l’indice BRVM composite se sont

par rapport à la situation alimentaire eu égard à l’arrêt

dépréciés en moyenne respectivement de 6,5% et de 6,2%

précoce des pluies de la campagne agricole 2011/2012. Le

par rapport au 2ème trimestre 2011. Ce repli pourrait être lié à

niveau du taux d’inflation ne cesse de progresser. Il passe

la situation que connaissent les places boursières des pays

de 1,8% à fin juin 2011 à 2,2% à septembre 2011 et 2,5% à

développés avec la crise de la dette en Europe. Par rapport

fin octobre 2011. Les recettes fiscales ont reculé de même

au 3ème trimestre 2010, les deux indices se sont appréciés

que les dépenses globales du fait surtout des dépenses

avec 2,4% chacun.

d’investissement sur ressources extérieures.

Les

transactions extérieures ont baissé en dépit d’une bonne

7- Les services

tenue du cours de l’or. Il en est de même, des transferts des

a- Les transports

migrants. Toutefois, la production cotonnière serait en

hausse et devrait tirer vers le haut, le niveau de la production

Le transport ferroviaire de marchandises a reculé en

industrielle. Les avoirs extérieurs se sont améliorés

moyenne au 3ème trimestre 2011 de 10,4% et 11,9%

légèrement.

respectivement par rapport au 2ème trimestre 2011 et par

rapport au 3ème trimestre 2010. Quant au transport de

En définitive, dans une perspective du relèvement du niveau

passagers, il progresse légèrement de 1,0% par rapport au

des prix, surtout avec la hausse du prix du gaz butane, il

2ème trimestre 2011. Comparativement au 3ème trimestre

convient de prendre des dispositions très tôt en vue d’un

2010, on observe une augmentation de 6,4% du transport de

suivi rapproché de la situation alimentaire des populations.

passagers. En somme, on note que l’activité du transport

8

Document Outline

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��