MINISTERE DE L’ECONOMIE,

REPUBLIQUE DU MALI

DES FINANCES ET DU BUDGET

Un Peuple – Un But – Une Foi

INSTITUT NATIONAL DE LA STATISTIQUE

contact: cnpe.mali@afribonemali.net

Site : www.instat.gov.ml

tél. : (223) 20 22 24 55 / (223) 20 22 48 73 fax : (223) 20 22 71 45

BP 12 Bamako

2ème trimestre 2012

A la fin du 2ème trimestre 2012, la reprise de l’activité mondiale amorcée au cours du trimestre précédent s’est quelque peu

estompée. Les prévisions de croissance de la production mondiale de l’année 2012 ont été revues à la baisse. De même,

les cours du pétrole sont attendus en baisse de 2,1% en fin 2012 et ceux des produits hors combustibles de 12,0%.

Au Mali, l’analyse de l’évolution de la conjoncture économique au cours du 2ème trimestre laisse entrevoir une baisse de

l’activité économique avec une inflation en glissement annuel qui atteint 8,2% en rapport avec la mauvaise campagne

agricole de 2011. Cette situation est aggravée par un ralentissement des activités économiques en lien avec les

conséquences de la crise sociopolitique et sécuritaire sur plusieurs branches d’activités notamment l’industrie, le

tourisme, l’artisanat et les BTP. Ainsi, au niveau de l’hôtellerie, 208 personnes ont perdu leur emploi et 739 personnes

sont en chômage technique au cours du 1er semestre 2012. Aussi, la chute continue du cours du coton suscite quelques

inquiétudes. Toutefois, la situation est moins éprouvante en matière de sécurité alimentaire compte tenu des efforts

déployés par le gouvernement avec l’octroi d’exonération sur les importations de riz. Malgré ces exonérations, les

recettes fiscales sont ressorties en hausse grâce à la bonne tenue de la production d’or

Les perspectives portent espoir au regard du bon déroulement de la campagne agricole en cours et de l’apaisement du

climat sociopolitique.

Août 2012 Numéro 44

ABREVIATIONS ET CONVENTIONS

SIGLES INTITULES

COMPLETS

AFRISTAT Observatoire

Économique et Statistique d’Afrique

Subsaharienne

INSTAT Institut National de la Statistique

UEMOA Union Économique et Monétaire Ouest Africaine

IHPI Indice Harmonisé de la Production Industrielle

IHPC Indice Harmonisé des Prix à la Consommation

CMDT Compagnie Malienne pour le Développement des Textiles

SUKALA Société Sucrière du Kala

PARI Programme d’Appui Régional à l’Intégration

F CFA

Franc des Communautés Financières d’Afrique

$ E-U

Dollar des Etats-Unis

PNG Position Nette du Gouvernement

ONAP Office National de Produits Pétroliers

UNITES DE MESURE

VALEURS CONVENTIONNELLES

Baril Vaut 158,987 litres

Livre

Vaut 453,592 grammes

Once

Vaut 28,349 grammes

SIGNES CONVENTIONNELS

cvs

Corrigé des Variations Saisonnières

, Sépare les unités des fractions décimales

Janv-95 Janvier 1995 (Idem pour les autres mois, mutatis mutandis)

T1-95 Premier

trimestre 1995 (Idem pour les autres trimestres)

% Pour cent

2

La note de conjoncture analyse l’activité économique au Mali

Graphique 1 :

à partir de facteurs endogènes et exogènes ayant eu un

impact sur son évolution.

Les analyses développées dans la note ont trait à l’évolution

des variables comme la production, les prix, le commerce

extérieur, les recettes et dépenses publiques, la monnaie et

l’emploi. La note de conjoncture analyse aussi l’évolution des

cours mondiaux des principaux produits d’exportation (or et

coton) et d’importation (pétrole, riz, maïs, blé, huile...).

Présentation :

Malgré, une amélioration timide au cours du 1er trimestre

2012, il a été observé une légère détérioration de la

conjoncture économique internationale à la fin du 2ème

trimestre 2012. Les tensions sur les marchés financiers,

l’instabilité économique en zone euro liée à la crise de la

dette et le niveau toujours élevé du chômage aux Etats-Unis

constitueraient les principales causes. Les prix des

principales matières premières subissent en partie les

impacts négatifs de la morosité de l’activité économique

mondiale. En effet, les cours mondiaux de la plupart des

matières premières qui affichaient une évolution vers le haut

se sont repliés à la fin du 2ème trimestre 2012.

Au plan national, la conjoncture économique a été surtout

marquée par les conséquences néfastes de la crise socio

politique et sécuritaire au cours du 2ème trimestre 2012. En

L’or

effet, malgré une campagne agricole 2012/2013 qui

Tout comme le pétrole, le prix de l’or était en baisse aux

s’annonce de façon satisfaisante, l’activité économique a été

mois d’avril et mai 2012 pour remonter en juin et juillet 2012.

affectée par une remonté de l’inflation liée en partie à la forte

Ce qui a conduit à un reflux de 4,6% du cours de l’or en

augmentation des prix des céréales et une baisse de la

dollar au 2ème trimestre par rapport au trimestre précédent.

production industrielle en relation principalement avec une

Par rapport, au même trimestre de 2011, le prix de l’or en

réduction des commandes. Quant à l’encours du crédit à

dollar s’est maintenu avec une hausse de 7,0%. Les

l’économie, il recule légèrement à cause de la morosité des

incertitudes liées à la morosité de la conjoncture économique

affaires. En outre, la crise sécuritaire a porté un coup dur au

internationale expliqueraient en partie cette hausse.

secteur du tourisme et de l’hôtellerie. Ce qui s’est traduit par

Graphique 2:

la fermeture d’un nombre important de structures hôtelières

sans compter la baisse du chiffre d’affaires de l’artisanat, les

pertes d’emplois qui en résultent et les manques à gagner en

matière d’impôts et taxes au niveau des finances publiques.

Le secteur des BTP en pâtit également à cause d’une

réduction considérable de l’investissement public. En dépit

de ces inquiétudes, on note une hausse des recettes de

l’Etat avec une amélioration du solde commercial ainsi que la

bonne tenue du secteur des télécommunications.

1- Campagne

agricole

La campagne agricole 2012/2013 se déroule de façon

satisfaisante au regard de la quantité de pluies enregistrée à

la fin de la 2ème décade du mois d’août 2012. En effet, la

quantité de pluies recueillie est, au niveau de toutes les

régions, supérieure à celle de la campagne précédente et à

la moyenne des seize dernières années (1996 à 2011). Ce

qui pourrait présager des bonnes récoltes à la fin de la

campagne en cours.

2- Prix

a- Les cours internationaux

Contrairement au 1er trimestre 2012, les prix des matières

premières ont globalement replié au 2ème trimestre 2012 en

Le coton

relation avec la reprise timide de l’activité économique

Le cours du coton serait dans la tourmente à cause d’un

mondiale.

excès d’offre sur le marché mondial. Parallèlement les

Le pétrole

prévisions du ralentissement de l’activité économique

Après la hausse durant le 1er trimestre 2012, le cours

internationale laissent envisager une baisse de la demande

mondial du brut a fléchi de façon progressive au cours du

industrielle. Ce qui grossirait davantage les stocks mondiaux.

2ème trimestre 2012. En effet, le cours moyen du pétrole

Au 2ème trimestre 2012, le cours du coton en dollar s’est

abaissé de 8,6% en dollar et de 6,7% en FCFA. La baisse

déprécié de plus de la moitié par rapport à la même période

s’expliquerait par une hausse de la production en Arabie

en 2011. Par rapport au 1er trimestre 2012, la baisse est de

Saoudite et dans d’autres grands pays exportateurs alors

10,1%.

que la demande mondiale se dégrade.

3

Graphique 3:

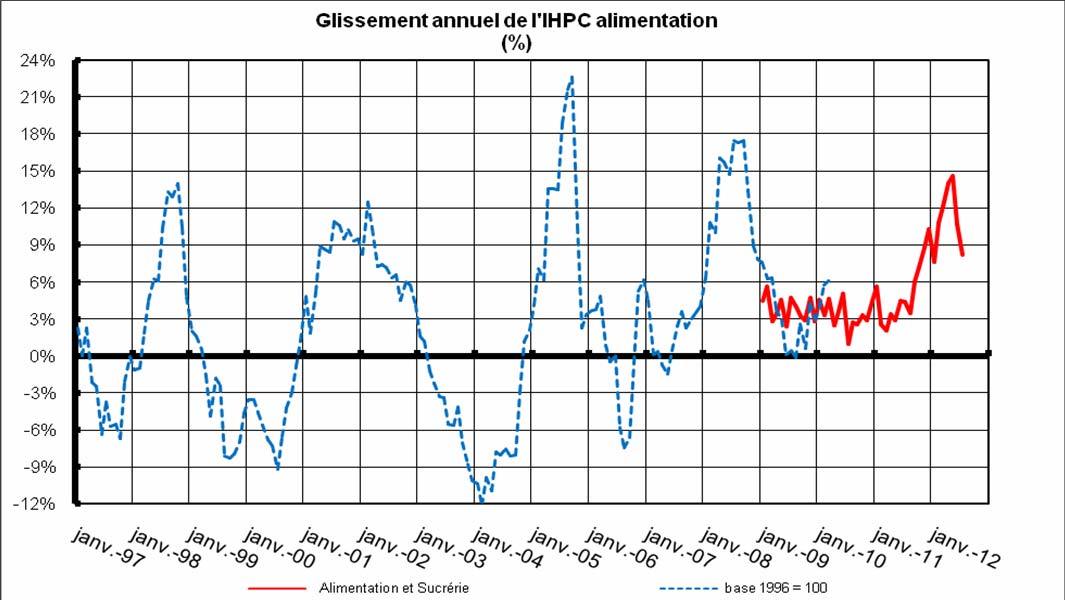

varié de : +1,1% en avril, +1,5% en mai, +0,2% en juin et

-0,3% en juillet 2012.

Il en est de même en glissement annuel. En effet, l’indice a

progressé de façon régulière depuis le début de l’année

2012. La hausse est moins forte en juin et juil et 2012. La

variation est passée de +6,1% en février à 8,2% en mai

avant de retomber à +6,5% et +5,1% respectivement en juin

et juillet 2012. Ce qui revient à dire que le 2ème trimestre

2012 a été marqué par la persistance de la tension

inflationniste. La poussé de l’indice vers le haut est imprimée

en partie par la hausse de 28,1% des prix des céréales non

transformées. L’augmentation de 7,9% de la composante

« hôtels et restaurants » le redressement de 3,2% de la

fonction « articles d’habillement et chaussures » ainsi que la

remontée de 2,1% des carburants et lubrifiants ont contribué

à la hausse.

A fin juillet 2012, le taux d’inflation en glissement annuel est

apparu moins élevé en lien avec l’exonération accordée à

l’importation de riz pendant quelques mois. Ainsi, les prix des

céréales non transformées ont augmenté de 18,8%.

Le taux d’inflation, un des indicateurs de convergence de

l’UEMOA affiche une tendance haussière du fait

essentiellement des conséquences de la baisse de la

production céréalière. Il est de 3,8% à fin mars 2012, de

4,9% à fin juin 2012 et de 5,1% à fin juillet 2012.

Cours des produits alimentaires

Graphique 4:

Les cours mondiaux des produits alimentaires se sont

inscrits à la baisse au 2ème trimestre 2012 par rapport au

trimestre précédent à l’exception du riz qui enregistre une

hausse de 5,1%. En effet, le prix du maïs en dollar a baissé

de 2,3% tandis que celui du sucre s’est replié de 10,8% du

fait probablement de l’abondance de l’offre sur le marché

mondial. Par rapport au 2ème trimestre 2011, les cours du

maïs et du sucre reculent respectivement de 13,6% et de

10,5%. Quant au cours du riz en dollar, il est en forte hausse

de 30,4% sur la même période en relation avec le niveau

des stocks mondiaux qui demeure faible et d’une demande

qui ne cesse de croître.

Le pouvoir d’achat pétrolier de l’or et du coton

L’évolution du pouvoir d’achat pétrolier de l’or et de celui du

coton constitue un indicateur assez significatif de l’évolution

des termes de l’échange au niveau du Mali. Ces deux

produits représentant l’essentiel de nos exportations,

l’évolution de leur prix est mise en parallèle avec l’évolution

des cours du pétrole. Ce dernier constituant une part très

importante des importations.

Durant le 2ème trimestre 2012, le pouvoir d’achat pétrolier du

coton a baissé en moyenne de l’ordre de 5,0% par rapport

au trimestre précédent et par rapport au 2ème trimestre 2011

du fait que le prix du coton a baissé dans une proportion plus

b-2 Les produits pétroliers et le gaz

importante que celle du pétrole. S’agissant du pouvoir

d’achat pétrolier de l’or, il a progressé de 5,1% par rapport

-

Les prix fournisseurs

au 1er trimestre 2012 et de 15,1% par rapport au 2ème

Tableau 1 : Evolution des prix fournisseurs des produits

trimestre 2011. La hausse s’explique par le maintien du

pétroliers par axe en FCFA / Litre

cours de l’or à un niveau élevé alors que celui du pétrole

demeure volatile.

Super

Pétrole

Gasoil DDO Fuel-oil Jet

Al

Trimestres

carburant

Lampant

b- Les prix à la consommation

2T2012

447,5 433,0 442,0 458,8 364,0

433,0

Axe

b-1 L’indice des prix à la consommation

Abidjan

(OANDO)

1T2012

400,8 431,8 435,3 451,1 345,4

426,3

En variation mensuelle, le niveau de l’indice des prix à la

Var.%

11,7 0,3 1,5 1,7 5,4

1,6

consommation s’est inscrit à la hausse depuis le début de

2T2012

445,6 436,7 457,0 464,2 369,5

436,7

l’année 2012 avant de baisser au mois juillet 2012 malgré la

Axe Dakar

période de soudure. Le recul observé vers la fin du 2ème

et autres

trimestre 2012 est imputable au repli des prix des céréales

axes

1T2012

398,9 435,5 450,2 456,5 350,9

429,9

non transformées notamment des variétés de riz importés du

Var.%

11,7 0,3 1,5 1,7 5,3

1,6

fait principalement de l’exonération accordée. Ainsi l’indice a

Source : ONAP var = variation

4

Tout comme au trimestre précédent, les prix fournisseurs

S’agissant de la production moderne d’or, elle a augmenté

sont en hausse au 2ème trimestre 2012. En effet, les prix

de 4,0% par rapport au trimestre précédent et de 15,1% par

fournisseurs moyens des produits pétroliers ont subi une

rapport au 2ème trimestre 2011 du fait probablement de

poussée vers le haut sur tous les axes d’approvisionnement

l’ouverture de nouvelles mines d’or.

avec un taux de progression qui oscille entre 0,3% et 11,7%.

Cette évolution des prix révèle l’augmentation des cours

b-L’opinion des industriels sur leur activité

mondiaux.

L’enquête d’opinion auprès des chefs d’entreprises

Toutefois, en matière d’approvisionnement en produits

industrielles (à l’exception des entreprises minières) donne

pétroliers, l’axe « Côte d’Ivoire - Mali » demeure le plus

les résultats suivants : par rapport au trimestre précédent,

avantageux en termes de prix de revient à l’exception du

44,0% des répondants affirment avoir diminué leur

supercarburant.

production contre 31,0% dont les productions ont augmenté

-

Les prix plafond

et 25,0% évoque une stabilité de leur production. La majorité

Par rapport au 1er trimestre 2012, les prix moyens à la

des entreprises ayant diminué leur production se situe dans

pompe des produits pétroliers sont en hausse de 9,0 à 10,0

les branches «

textile et cuir

», «

pétrolière, chimique,

FCFA par litre selon le produit. Cette augmentation est

caoutchouc et plastique

», «

métallique

». Les raisons

intervenue aux mois de mai et juin 2012, suite à des

principales sont : la baisse des commandes pour 44,0% des

décisions de la commission de fixation des prix des produits

entreprises, l’insuffisance de matières premières pour 16,0%

pétroliers.

des entreprises et l’insuffisance de main d’œuvre pour

également 16,0% des entreprises.

S’agissant du prix non subventionné du kilogramme de gaz

b-1 Sur l’utilisation de leur capacité de production

Butane, il a progressé 16,0 FCFA contre 62,8 FCFA au 1er

trimestre 2012. La hausse pourrait être liée à l’augmentation

42,3% affirment avoir utilisé entre 50% et 75% de

de la consommation du gaz butane. Ce qui conduirait à une

leur capacité de production (en majorité la branche

révision à la hausse du prix subventionné du kilogramme du

agro-alimentaire et tabac, la branche papier, carton

produit dans les mois à venir du fait que la subvention

et édition, imprimerie ainsi la branche métallique) ;

accordée pèse lourd sur les finances publiques.

26,9% affirment avoir utilisé moins de 50% de leur

capacité de production (majoritairement la branche

3- La production industrielle

pétrolière, chimique et caoutchouc, plastique ainsi

que la branche bois et meubles) ;

a- L’Indice Harmonisé de la Production Industrielle

30,8% affirment avoir utilisé plus de 75% de leur

(IHPI)

capacité de production (surtout la branche

électricité, eau et gaz).

Au cours du 2ème trimestre 2012, l’indice harmonisé de la

production industrielle est en recul de 31,1% et de 2,1%

b-2 Sur la production du trimestre à venir (3ème trimestre

respectivement par rapport au trimestre précédent et par

2012)

rapport au 2ème trimestre 2011. La principale raison évoquée

est la baisse du niveau des commandes.

18,7% prétendent augmenter leur production (en

majorité la branche électricité, gaz et eau et la branche

Par rapport au 1er trimestre 2012

fabrication de machines et matériels électriques) ;

34,4% se prononcent pour la stabilité (en majorité la

Le repli du niveau de l’indice de 31,1% dû en partie à l’effet

branche pétrolière, chimique et caoutchouc, plastique, et

saisonnier induit par la baisse de 83,3% des activités

la branche papier, carton et édition, imprimerie) ;

d’égrenage durant le 2ème trimestre qui est consacré

46,9% déclarent diminuer leur production (en

essentiellement aux préparatifs de la culture de coton. A

majorité la branche agro-alimentaire et tabac, la branche

cela, il faudrait ajouter, le recul de 15,1% enregistré par les

textile et cuir, la branche bois et meubles ainsi que la

industries extractives ainsi que les reflux de 8,0% et 26,9%

branche métallique).

des industries métalliques et de la fabrication de machines et

de matériels électriques.

b-3 Sur l’évolution des prix de vente du prochain

trimestre (3ème trimestre 2012)

Par rapport au 2ème trimestre 2011

7,4% pensent que les prix de vente

Le niveau général de l’indice a fléchi de 2,1% du fait de

augmenteront (en majorité la branche pétrolière,

principalement de la baisse de 20,8% et 4,7% enregistrée

chimique et caoutchouc, plastique);

respectivement par les industries extractives et les industries

66,7% se prononcent pour une stabilité des prix de

agro-alimentaires et tabac. D’autres branches industrielles

vente (majoritairement la branche agro-alimentaire

non moins importantes ont également replié. Il s’agit de : la

et tabac, la branche métallique et la branche papier,

branche « électricité, gaz et eau » (-5,0%), les industries

carton et édition, imprimerie);

métalliques (-2,8%), la branche « fabrication de machine et

25,9% pensent qu’ils diminueront (a branche textile

matériels électriques » (-16,5%) et les industries « bois et

et cuir et la branche bois et meubles).

meubles » (-27,5%).

Quant au niveau de l’indice de la production manufacturière,

il apparaît stable par rapport au 1er trimestre 2012. Par

rapport au 2ème trimestre 2011, la production manufacturière

affiche une baisse de 5,1% malgré la hausse de 14,0%

enregistrée par les industries « pétrolière, chimique et

caoutchouc, plastique ». Le recul est dû essentiellement aux

branches : « fabrication des produits alimentaires » (-6,4%),

« métallurgie et fonderie » (-13,8%), «

fabrication de

machines et matériels électriques » (-16,5%) et « fabrication

de textile » (-15,5%).

5

Graphique 5:

élevé des importations en provenance de la zone UEMOA

(58,9% du volume global et 22,8% de la valeur totale).

Toutefois, les produits pétroliers et le ciment constituent les

principaux produits importés des pays de la CEDEAO. Du

point de vue des quantités, les importations de la zone

CEDEAO sont suivies par celles en provenance de l’Asie

(18,4%) et de l’Union Européenne (8,0%). En valeur, l’Asie

avec 27,7% du total est classée comme la principale zone

partenaire du Mali. Elle est suivie de l’Union Européenne

avec 25,8% et de la CEDEAO.

Au titre du classement des principaux pays partenaires

commerciaux du Mali, le Sénégal est en tête avec 44,5% des

quantités globales importées. Il est suivi de la Côte d’Ivoire

(6,7%) et de l’Inde (5,8%). Du point de vue de la valeur, la

Chine se classe première avec 15,6% du total, suivie du

Sénégal (11,2%), et de la France (10,2%).

b- Les exportations

Les exportations totales s’élèvent à 249 032 tonnes de

marchandises pour une valeur de 284,5 milliards de FCFA

au 2ème trimestre 2012. Elles sont de 172 829 tonnes pour

une valeur de 242,0 milliards FCFA au trimestre précédent.

Par rapport au 1er trimestre 2012

Le volume global des marchandises exportées a augmenté

4- Le

commerce

extérieur

de 44,1% du fait essentiellement de la hausse 39,4% de la

quantité d’or et de 47,5% des autres marchandises. Quant à

a- Les

importations

la quantité de coton exportée, elle est en baisse légère de

1,8%. En valeur, les exportations totales ont cru de 17,6%

Au 2ème trimestre 2012, le volume des marchandises

avec une augmentation de 8,4% et de 58,7% respectivement

importées est de 1 280 000 tonnes pour une valeur de 394,0

pour les exportations d’or et des autres marchandises tandis

milliards FCFA contre 1 150 000 tonnes pour une valeur de

que celles du coton affichent un recul de 4,2%.

367,0 milliards FCFA au 1er trimestre 2012 et 1 236 000

tonnes pour une valeur de 422,0 milliards FCFA au 2ème

Par rapport au 2ème trimestre 2011

trimestre 2011. La valeur des intentions d’importation émises

est évaluée à 478,7 milliards FCFA contre 463,8 milliards

Les quantités globales exportées ont diminué légèrement de

FCFA au trimestre précédent.

0,7% en dépit de l’accroissement de 68,6% du volume de

coton et de 25,5% de celui de l’or. La baisse est imprimée

Les droits et taxes liquidés au 2ème trimestre 2012 sont de

par le recul de 2,6% des autres marchandises exportées.

72,9 milliards FCFA pour une prévision de 72,2 milliards

Quant à la valeur globale, elle replie également de 3,8% du

FCFA contre respectivement 67,2 milliards FCFA et 77,7

fait de la baisse 8,4% de la valeur d’or exporté. En revanche,

milliards FCFA 1er trimestre 2012.

les valeurs des exportations de coton et des autres

marchandises affichent des remontées de niveau

respectives de 54,8% et de 9,7%.

Par rapport au 1er trimestre 2012

c- Le solde commercial et le taux de couverture

La quantité totale des importations a augmenté de 11,3% à

cause de la hausse de 12,4% enregistrée au niveau des

On observe une amélioration du solde commercial avec -109

produits pétroliers et de 11,0% pour les produits non

milliards FCFA au 2ème trimestre 2012, contre -125,0

pétroliers. La valeur des importations globales s’est inscrite à

milliards FCFA au 1er trimestre 2012 et -126,4 milliards

la hausse de 7,3% en liaison avec l’augmentation de 8,3%

FCFA au 2ème trimestre 2012. S’agissant du taux de

de la valeur des marchandises solides importées. En

couverture des importations par les exportations, il s’est

revanche, la valeur des produits pétroliers importés chute

établi à 72,2% au 2ème trimestre 2012 contre 65,9% et 70,0%

légèrement de 0,7%.

respectivement au trimestre précédent et au 2ème trimestre

2011.

Par rapport au 2ème trimestre 2011

Le volume des importations globales s’est accru de 3,6% du

5- Les finances publiques

fait essentiellement de la hausse 14,9% de la quantité de

produits pétroliers importés tandis celle des autres

a- Les recettes

marchandises est restée presque stable (+0,8%). En

revanche, la valeur totale des importations baisse de 6,7%en

Par rapport au 1er trimestre 2012, les recettes hors dons ont

rapport avec le repli de 31,0% de la valeur des produits

cru de 43,4% au 2ème trimestre 2012. La hausse est

pétroliers et un fléchissement de 2,8% de celle des

impulsée en partie par le relèvement du niveau de 8,2%des

marchandises solides.

recettes fiscales avec une augmentation de 63,2% et de

3,9% respectivement des impôts directs et indirects. A cela il

noter l’accroissement de 3,0% des recettes en capital au

Par ailleurs, la principale zone d’approvisionnement du Mali

cours de la même période. Par rapport au 2ème trimestre

demeure la CEDEAO avec 61,0% du volume total et 23,9%

2011, les recettes totales hors dons ont augmenté de 5,7%

de la valeur globale des importations à cause du niveau

du fait essentiellement de la hausse de 8,6% des impôts

directs et de 6,0% pour les recettes provenant des

6

Etablissements Publics Nationaux. Il noter que la

Le solde budgétaire de base est ressorti à 88,3 milliards

performance enregistrée au niveau des impôts directs est

FCFA au 2ème trimestre 2012 et -19,6 milliards FCFA au 1er

liée à leur caractère saisonnier et aux efforts de

trimestre 2012 contre 36,0 milliards FCFA au 2ème trimestre

recouvrements déployés à la suite des actions de vérification

2011.

menées.

Le ratio « salaires sur recettes fiscales » est de +38,7% et

En termes de cumul, à fin juin 2012 le niveau des recettes

celui des « investissements réalisés sur ressources internes

globales recule d’environ 2,0 milliards FCFA par rapport à

rapportés aux recettes fiscales » est de +8,7% contre

la même période de l’année 2011 en dépit de

respectivement 33,1% et 18,7% au trimestre précédent.

l’accroissement de 7,4% et 4,3% respectivement des impôts

directs et indirects ainsi que la hausse de 6,6% des recettes

Graphique 7 :

provenant des Etablissements Publics Nationaux. Le repli

des recettes hors dons est lié en partie à l’augmentation du

montant alloué au remboursement du crédit TVA de 10,7%.

Graphique 6:

6- La situation monétaire et la bourse

a- La situation monétaire

a-1 La masse monétaire

b- Les

dépenses

A fin juin 2012, la masse monétaire a légèrement baissé de

Au titre du 2ème trimestre 2012, les dépenses totales ont

1,3% par rapport à fin mars 2012 à cause du repli de 2,7%

fortement diminué de 27,8% par rapport au trimestre

des dépôts bancaires sur la même période. Quant à la

précédent. Le reflux est en relation principalement avec un

circulation fiduciaire, elle n’est en hausse que de 1,9%. En

recul de 9,0% des dépenses courantes et une nette

revanche, par rapport à fin juin 2011 la masse monétaire

régression de 80,1% des dépenses d’investissement. En

s’est accrue de 11,2% du fait de l’augmentation de 1,8% des

effet, les dépenses d’investissement sur financement

dépôts bancaires et surtout de l’accroissement de 38,2% de

extérieur sont passées de 59,0 milliards FCFA au 1er

la circulation fiduciaire.

trimestre 2012 à 1,8 milliards FCFA au 2ème trimestre 2012,

soit une baisse de 97,0%. Quant aux dépenses

a-2 Les contreparties de la masse monétaire

d’investissement sur ressources internes, elles baissent de

- A la fin du 2ème trimestre 2012, les avoirs extérieurs nets

49,6% sur la même période.

des institutions monétaires se sont établis de 1,4 milliards

S’agissant du repli des dépenses courantes, il est surtout lié

FCFA de moins que leur niveau à la fin du 1er trimestre 2012

à la baisse de 35,0% des dépenses relatives aux biens et

malgré la hausse de 52,2% des avoirs extérieurs nets des

services et de 25,7% pour les transferts et subventions.

banques commerciales sur la même période. En effet, la

Par rapport au 2ème trimestre 2011, les dépenses totales

composante Banque Centrale affiche un recul de 11,5%. Par

affichent une baisse de 31,1% du fait des replis de 9,7% et

rapport à fin juin 2011. De même, par rapport à la même

de 83,3% enregistrés respectivement par les dépenses

période de l’année précédente, les avoirs extérieurs nets se

courantes et les dépenses d’investissement.

sont contractés de 12,5% en relation avec la détérioration de

la position créditrice de la Banque Centrale de 17,0%.

Par ailleurs, le cumul des dépenses totales à fin juin 2012

Tandis que le niveau des avoirs extérieurs nets des banques

diminue de 3,0% par rapport à fin juin 2011 malgré une

commerciales se relève de 2,3%.

augmentation des dépenses courantes de 9,5%. La baisse

Par ailleurs, sur la base de la valeur moyenne des

est principalement en rapport avec les reflux de 44,1% des

importations des cinq derniers trimestres, le niveau des

dépenses d’investissement sur ressources extérieures, de

avoirs extérieurs nets à fin juin 2012 correspond à un peu

9,1% pour les dépenses sur ressources internes et de la

plus de 4 mois d’importations contre plus de 5 mois à fin

baisse de 24,4% au titre des intérêts dus dont 18,7% pour la

juin 2011.

dette intérieure et 31,7% pour la dette extérieure.

7

- A fin juin 2012, le crédit intérieur s’est accru de 32,5% par

téléphonique n’a pas été affecté tel que la situation le

rapport à fin juin 2011 à cause d’une amélioration du

présageait au 2ème trimestre 2012. Les nombres d’abonnés

concours au secteur privé de 144,3 milliards FCFA. Par

au mobile et au fixe continuent de croître.

rapport à mars 2012, le crédit intérieur se renforce de 2,3%

Le volume du temps d’appels en provenance de l’extérieur

du fait d’une diminution des avoirs extérieur nets de 1,4

baisse de 6,4% par rapport au 1er trimestre 2012. Par rapport

milliards FCFA sur la même période.

à la même période en 2011, il est en hausse de 4,7%. En ce

qui concerne, le temps d’appel émis vers l’extérieur, il est en

- S’agissant de l’encours du crédit à l’économie, on observe

nette augmentation de 12,8% par rapport au 2ème trimestre

une légère baisse de 1,9% par rapport à mars 2012. Le repli

2011 même s’il affiche une certaine stabilité par rapport au

pourrait s’expliquer par le fait que le 2ème trimestre 2012 est

trimestre précédent.

marqué par une crise socio politique qui a conduit à un

climat de méfiance entre le secteur financier et les

c- Le tourisme et l’hôtellerie

opérateurs économiques. En revanche, le niveau du crédit à

l’économie affiche une variation positive de 16,3% par

Le tourisme et l’hôtellerie sont les sous secteurs les plus

rapport à fin juin 2011. Ce qui dénote peu à peu une détente

affectés par les effets néfastes de la crise socio politique et

de la situation.

sécuritaire que connaît le pays selon les données provenant

des services de l’Office Malien du Tourisme et de l’Hôtellerie

- Quant à la PNG, elle s’est contractée de 27,0% par rapport

(OMATHO). En effet, le nombre de visiteurs entrés au niveau

à fin mars 2012 malgré un raffermissement de 35,8 milliards

de l’aéroport de Bamako Senou au 2ème trimestre 2012 est

FCFA des créances de l’Etat auprès des banques

en forte baisse de 55,5% par rapport au 1er trimestre 2012 et

commerciales et une diminution de 15,2 milliards FCFA des

de 35,9% par rapport au 2ème trimestre 2011. La baisse est

dettes de l’Etat auprès de celles-ci. Le repli s’explique par

évaluée à 18,3% au 1er semestre 2012 par rapport à la

une baisse 91,9 milliards FCFA des créances de l’Etat

même période en 2011. En outre, les hôtels en pâtiront

auprès de l’Institut d’Emission sur la même période. Par

fortement du repli de l’afflux des touristes. L’analyse du

rapport à fin juin 2011, la PNG se détériore davantage. En

nombre d’arrivées des visiteurs dans les établissements

effet, elle recule de 42,2% en dépit d’un relèvement de

d’hébergement au 2ème trimestre 2012 est en nette

niveau de 11,3 milliards FCFA des créances de l’Etats

régression de 83,0% par rapport au 1er trimestre 2012 et de

auprès des banques commerciales. La baisse est surtout

95,0% par rapport au 2ème trimestre 2011. Le recul est

imputable à une augmentation de 6,1 milliards FCFA du

estimé à 87,0% au 1er semestre 2012 par rapport au 1er

concours de la banque centrale en faveur de l’Etat.

semestre 2011. Ce qui crée une situation intenable pour

l’hôtellerie. Au total 44 hôtels ont été fermés selon

b- La Bourse Régionale des Valeurs

l’OMATHO sur toute l’étendue du territoire de janvier 2012 à

Mobilières (BRVM)

mi-juillet 2012. Les licenciements d’agents liés aux difficultés

que connaissent les hôtels sont évalués à 208 et le nombre

L’activité boursière au 2ème trimestre 2012 s’est améliorée

d’agents en chômage technique est de 739. Cette situation

par rapport au 1er trimestre 2012. En moyenne, l’indice

entraîne un manque à gagner important pour les finances

BRVM-10 a progressé de 2,6% et l’indice BRVM composite

publiques en termes d’impôts et de taxes ainsi que pour le

a rebondi de 2,9% sur la même période. Par rapport au 2ème

secteur de l’artisanat en matière de chiffres de d’affaires et

trimestre 2011, l’activité boursière est moins intense. En

augmente le taux de chômage.

effet, l’indice BRVM affiche un reflux de 5,1% tandis que

l’indice BRVM composite fléchit de 4,7%. Pour le prochain

8- L’emploi

trimestre on pourrait prévoir une baisse par rapport au deux

premier trimestres de 2012 compte tenu de l’instabilité

L’Enquête Modulaire et Permanente auprès des Ménages

boursière européenne.

(EMOP), nous permet de faire un suivi de l’évolution

trimestrielle du chômage entre le 2ème trimestre 2011, et le

7- Les

services

4ème trimestre 2011.

a- Les

transports

Selon les résultats provisoires du 4ème trimestre 2011, de

La situation du transport ferroviaire se dégrade d’un trimestre

l’Enquête Modulaire et Permanente auprès des Ménages

à l’autre. En effet, la composante «

transport de

(EMOP), au Mali, le taux de chômage, au sens du BIT,

marchandises » chute en moyenne de 6,4% par rapport au

passe 10,5% au 2ème trimestre 2011 à 9,2% au 4ème trimestre

trimestre précédent et de 21,0% par rapport au 2ème trimestre

2011. Tout comme au cours de la période d’avril à juin 2011,

2011. S’agissant du transport passager, il régresse de 19,1%

il ressort que les femmes sont les plus touchées par le

par rapport au 1er trimestre 2012 et de 30,8% par rapport au

phénomène durant la période d’octobre à décembre 2011

2ème trimestre 2011. Au regard de l’importance du réseau

avec 11,9% contre 6,9% pour les hommes. Toutefois,

ferroviaire dans le sous secteur des transports, il apparaît

contrairement au 2ème trimestre 2011, on constate que le

impérieux que des réflexions soient très vite menée en vue

chômage est moins élevé en milieu urbain (7,2%) qu’en

de permettre à la société de retrouver ses marques d’antan.

milieu rural (9,8%). S’agissant du taux de chômage parmi la

population jeune de 15 à 24 ans, il est de 5,6% contre 5,5%

A l’instar du transport ferroviaire, le trafic aérien suscite des

au 2ème trimestre 2011. Par région, Kidal demeure encore la

inquiétudes. Ainsi, le fret a enregistré un reflux de 23,8% au

région où le chômage des jeunes est plus élève avec de

2ème trimestre 2012 par rapport 2ème trimestre 2011.

32,3%. Il est plus faible à Sikasso avec 2,1%.

Quant au transport passager, il régresse de 12,4% et de

3,4% respectivement par au trimestre précédent et par

rapport à la même période en 2011. La morosité affichée par

l’activité du transport aérien est la résultante de la

dégradation du climat socio politique et de l’insécurité qui

sévit dans la partie nord du pays.

b- Les

télécommunications

Malgré les pertes subies en matière d’infrastructures du fait

de la crise dans la partie nord du Mali, le volume du trafic

8

Conclusions et perspectives

A la fin du 2ème trimestre 2012, la reprise de l’activité

mondiale amorcée au cours du trimestre précédent s’est

quelque peu estompée. Les prévisions pour l’année 2012 sur

l’augmentation des cours du pétrole seraient revues à la

baisse de 2,1% et ceux des produits hors combustibles de

12,0%.

Au Mali, l’analyse de l’évolution de la conjoncture

économique au cours du 2ème trimestre fait ressortir un

fléchissement notoire dans les branches de l’hôtellerie et des

BTP, ceci à travers l’évolution de l’occupation des hôtels et

l’importation des matériaux de construction. Ainsi, au niveau

de l’hôtellerie, 208 personnes ont perdu leur emploi et 739

personnes sont en chômage technique au cours du 1er

semestre 2012.

Par ailleurs, la chute continue du cours du coton suscite

quelques inquiétudes.

La crise alimentaire est relativement maîtrisée. Toutefois, le

critère de l’UEMOA sur le taux d’inflation ne pourrait pas être

respecté en fin d’année au regard du niveau atteint au 1er

semestre 2012. L’évolution des recettes fiscales est

satisfaisante par rapport aux objectifs visés.

Les perspectives donnent de l’espoir en ce qui concerne un

bon déroulement de la campagne agricole.

9

REPUBLIQUE DU MALI

DES FINANCES ET DU BUDGET

Un Peuple – Un But – Une Foi

INSTITUT NATIONAL DE LA STATISTIQUE

contact: cnpe.mali@afribonemali.net

Site : www.instat.gov.ml

tél. : (223) 20 22 24 55 / (223) 20 22 48 73 fax : (223) 20 22 71 45

BP 12 Bamako

2ème trimestre 2012

A la fin du 2ème trimestre 2012, la reprise de l’activité mondiale amorcée au cours du trimestre précédent s’est quelque peu

estompée. Les prévisions de croissance de la production mondiale de l’année 2012 ont été revues à la baisse. De même,

les cours du pétrole sont attendus en baisse de 2,1% en fin 2012 et ceux des produits hors combustibles de 12,0%.

Au Mali, l’analyse de l’évolution de la conjoncture économique au cours du 2ème trimestre laisse entrevoir une baisse de

l’activité économique avec une inflation en glissement annuel qui atteint 8,2% en rapport avec la mauvaise campagne

agricole de 2011. Cette situation est aggravée par un ralentissement des activités économiques en lien avec les

conséquences de la crise sociopolitique et sécuritaire sur plusieurs branches d’activités notamment l’industrie, le

tourisme, l’artisanat et les BTP. Ainsi, au niveau de l’hôtellerie, 208 personnes ont perdu leur emploi et 739 personnes

sont en chômage technique au cours du 1er semestre 2012. Aussi, la chute continue du cours du coton suscite quelques

inquiétudes. Toutefois, la situation est moins éprouvante en matière de sécurité alimentaire compte tenu des efforts

déployés par le gouvernement avec l’octroi d’exonération sur les importations de riz. Malgré ces exonérations, les

recettes fiscales sont ressorties en hausse grâce à la bonne tenue de la production d’or

Les perspectives portent espoir au regard du bon déroulement de la campagne agricole en cours et de l’apaisement du

climat sociopolitique.

Août 2012 Numéro 44

ABREVIATIONS ET CONVENTIONS

SIGLES INTITULES

COMPLETS

AFRISTAT Observatoire

Économique et Statistique d’Afrique

Subsaharienne

INSTAT Institut National de la Statistique

UEMOA Union Économique et Monétaire Ouest Africaine

IHPI Indice Harmonisé de la Production Industrielle

IHPC Indice Harmonisé des Prix à la Consommation

CMDT Compagnie Malienne pour le Développement des Textiles

SUKALA Société Sucrière du Kala

PARI Programme d’Appui Régional à l’Intégration

F CFA

Franc des Communautés Financières d’Afrique

$ E-U

Dollar des Etats-Unis

PNG Position Nette du Gouvernement

ONAP Office National de Produits Pétroliers

UNITES DE MESURE

VALEURS CONVENTIONNELLES

Baril Vaut 158,987 litres

Livre

Vaut 453,592 grammes

Once

Vaut 28,349 grammes

SIGNES CONVENTIONNELS

cvs

Corrigé des Variations Saisonnières

, Sépare les unités des fractions décimales

Janv-95 Janvier 1995 (Idem pour les autres mois, mutatis mutandis)

T1-95 Premier

trimestre 1995 (Idem pour les autres trimestres)

% Pour cent

2

La note de conjoncture analyse l’activité économique au Mali

Graphique 1 :

à partir de facteurs endogènes et exogènes ayant eu un

impact sur son évolution.

Les analyses développées dans la note ont trait à l’évolution

des variables comme la production, les prix, le commerce

extérieur, les recettes et dépenses publiques, la monnaie et

l’emploi. La note de conjoncture analyse aussi l’évolution des

cours mondiaux des principaux produits d’exportation (or et

coton) et d’importation (pétrole, riz, maïs, blé, huile...).

Présentation :

Malgré, une amélioration timide au cours du 1er trimestre

2012, il a été observé une légère détérioration de la

conjoncture économique internationale à la fin du 2ème

trimestre 2012. Les tensions sur les marchés financiers,

l’instabilité économique en zone euro liée à la crise de la

dette et le niveau toujours élevé du chômage aux Etats-Unis

constitueraient les principales causes. Les prix des

principales matières premières subissent en partie les

impacts négatifs de la morosité de l’activité économique

mondiale. En effet, les cours mondiaux de la plupart des

matières premières qui affichaient une évolution vers le haut

se sont repliés à la fin du 2ème trimestre 2012.

Au plan national, la conjoncture économique a été surtout

marquée par les conséquences néfastes de la crise socio

politique et sécuritaire au cours du 2ème trimestre 2012. En

L’or

effet, malgré une campagne agricole 2012/2013 qui

Tout comme le pétrole, le prix de l’or était en baisse aux

s’annonce de façon satisfaisante, l’activité économique a été

mois d’avril et mai 2012 pour remonter en juin et juillet 2012.

affectée par une remonté de l’inflation liée en partie à la forte

Ce qui a conduit à un reflux de 4,6% du cours de l’or en

augmentation des prix des céréales et une baisse de la

dollar au 2ème trimestre par rapport au trimestre précédent.

production industrielle en relation principalement avec une

Par rapport, au même trimestre de 2011, le prix de l’or en

réduction des commandes. Quant à l’encours du crédit à

dollar s’est maintenu avec une hausse de 7,0%. Les

l’économie, il recule légèrement à cause de la morosité des

incertitudes liées à la morosité de la conjoncture économique

affaires. En outre, la crise sécuritaire a porté un coup dur au

internationale expliqueraient en partie cette hausse.

secteur du tourisme et de l’hôtellerie. Ce qui s’est traduit par

Graphique 2:

la fermeture d’un nombre important de structures hôtelières

sans compter la baisse du chiffre d’affaires de l’artisanat, les

pertes d’emplois qui en résultent et les manques à gagner en

matière d’impôts et taxes au niveau des finances publiques.

Le secteur des BTP en pâtit également à cause d’une

réduction considérable de l’investissement public. En dépit

de ces inquiétudes, on note une hausse des recettes de

l’Etat avec une amélioration du solde commercial ainsi que la

bonne tenue du secteur des télécommunications.

1- Campagne

agricole

La campagne agricole 2012/2013 se déroule de façon

satisfaisante au regard de la quantité de pluies enregistrée à

la fin de la 2ème décade du mois d’août 2012. En effet, la

quantité de pluies recueillie est, au niveau de toutes les

régions, supérieure à celle de la campagne précédente et à

la moyenne des seize dernières années (1996 à 2011). Ce

qui pourrait présager des bonnes récoltes à la fin de la

campagne en cours.

2- Prix

a- Les cours internationaux

Contrairement au 1er trimestre 2012, les prix des matières

premières ont globalement replié au 2ème trimestre 2012 en

Le coton

relation avec la reprise timide de l’activité économique

Le cours du coton serait dans la tourmente à cause d’un

mondiale.

excès d’offre sur le marché mondial. Parallèlement les

Le pétrole

prévisions du ralentissement de l’activité économique

Après la hausse durant le 1er trimestre 2012, le cours

internationale laissent envisager une baisse de la demande

mondial du brut a fléchi de façon progressive au cours du

industrielle. Ce qui grossirait davantage les stocks mondiaux.

2ème trimestre 2012. En effet, le cours moyen du pétrole

Au 2ème trimestre 2012, le cours du coton en dollar s’est

abaissé de 8,6% en dollar et de 6,7% en FCFA. La baisse

déprécié de plus de la moitié par rapport à la même période

s’expliquerait par une hausse de la production en Arabie

en 2011. Par rapport au 1er trimestre 2012, la baisse est de

Saoudite et dans d’autres grands pays exportateurs alors

10,1%.

que la demande mondiale se dégrade.

3

Graphique 3:

varié de : +1,1% en avril, +1,5% en mai, +0,2% en juin et

-0,3% en juillet 2012.

Il en est de même en glissement annuel. En effet, l’indice a

progressé de façon régulière depuis le début de l’année

2012. La hausse est moins forte en juin et juil et 2012. La

variation est passée de +6,1% en février à 8,2% en mai

avant de retomber à +6,5% et +5,1% respectivement en juin

et juillet 2012. Ce qui revient à dire que le 2ème trimestre

2012 a été marqué par la persistance de la tension

inflationniste. La poussé de l’indice vers le haut est imprimée

en partie par la hausse de 28,1% des prix des céréales non

transformées. L’augmentation de 7,9% de la composante

« hôtels et restaurants » le redressement de 3,2% de la

fonction « articles d’habillement et chaussures » ainsi que la

remontée de 2,1% des carburants et lubrifiants ont contribué

à la hausse.

A fin juillet 2012, le taux d’inflation en glissement annuel est

apparu moins élevé en lien avec l’exonération accordée à

l’importation de riz pendant quelques mois. Ainsi, les prix des

céréales non transformées ont augmenté de 18,8%.

Le taux d’inflation, un des indicateurs de convergence de

l’UEMOA affiche une tendance haussière du fait

essentiellement des conséquences de la baisse de la

production céréalière. Il est de 3,8% à fin mars 2012, de

4,9% à fin juin 2012 et de 5,1% à fin juillet 2012.

Cours des produits alimentaires

Graphique 4:

Les cours mondiaux des produits alimentaires se sont

inscrits à la baisse au 2ème trimestre 2012 par rapport au

trimestre précédent à l’exception du riz qui enregistre une

hausse de 5,1%. En effet, le prix du maïs en dollar a baissé

de 2,3% tandis que celui du sucre s’est replié de 10,8% du

fait probablement de l’abondance de l’offre sur le marché

mondial. Par rapport au 2ème trimestre 2011, les cours du

maïs et du sucre reculent respectivement de 13,6% et de

10,5%. Quant au cours du riz en dollar, il est en forte hausse

de 30,4% sur la même période en relation avec le niveau

des stocks mondiaux qui demeure faible et d’une demande

qui ne cesse de croître.

Le pouvoir d’achat pétrolier de l’or et du coton

L’évolution du pouvoir d’achat pétrolier de l’or et de celui du

coton constitue un indicateur assez significatif de l’évolution

des termes de l’échange au niveau du Mali. Ces deux

produits représentant l’essentiel de nos exportations,

l’évolution de leur prix est mise en parallèle avec l’évolution

des cours du pétrole. Ce dernier constituant une part très

importante des importations.

Durant le 2ème trimestre 2012, le pouvoir d’achat pétrolier du

coton a baissé en moyenne de l’ordre de 5,0% par rapport

au trimestre précédent et par rapport au 2ème trimestre 2011

du fait que le prix du coton a baissé dans une proportion plus

b-2 Les produits pétroliers et le gaz

importante que celle du pétrole. S’agissant du pouvoir

d’achat pétrolier de l’or, il a progressé de 5,1% par rapport

-

Les prix fournisseurs

au 1er trimestre 2012 et de 15,1% par rapport au 2ème

Tableau 1 : Evolution des prix fournisseurs des produits

trimestre 2011. La hausse s’explique par le maintien du

pétroliers par axe en FCFA / Litre

cours de l’or à un niveau élevé alors que celui du pétrole

demeure volatile.

Super

Pétrole

Gasoil DDO Fuel-oil Jet

Al

Trimestres

carburant

Lampant

b- Les prix à la consommation

2T2012

447,5 433,0 442,0 458,8 364,0

433,0

Axe

b-1 L’indice des prix à la consommation

Abidjan

(OANDO)

1T2012

400,8 431,8 435,3 451,1 345,4

426,3

En variation mensuelle, le niveau de l’indice des prix à la

Var.%

11,7 0,3 1,5 1,7 5,4

1,6

consommation s’est inscrit à la hausse depuis le début de

2T2012

445,6 436,7 457,0 464,2 369,5

436,7

l’année 2012 avant de baisser au mois juillet 2012 malgré la

Axe Dakar

période de soudure. Le recul observé vers la fin du 2ème

et autres

trimestre 2012 est imputable au repli des prix des céréales

axes

1T2012

398,9 435,5 450,2 456,5 350,9

429,9

non transformées notamment des variétés de riz importés du

Var.%

11,7 0,3 1,5 1,7 5,3

1,6

fait principalement de l’exonération accordée. Ainsi l’indice a

Source : ONAP var = variation

4

Tout comme au trimestre précédent, les prix fournisseurs

S’agissant de la production moderne d’or, elle a augmenté

sont en hausse au 2ème trimestre 2012. En effet, les prix

de 4,0% par rapport au trimestre précédent et de 15,1% par

fournisseurs moyens des produits pétroliers ont subi une

rapport au 2ème trimestre 2011 du fait probablement de

poussée vers le haut sur tous les axes d’approvisionnement

l’ouverture de nouvelles mines d’or.

avec un taux de progression qui oscille entre 0,3% et 11,7%.

Cette évolution des prix révèle l’augmentation des cours

b-L’opinion des industriels sur leur activité

mondiaux.

L’enquête d’opinion auprès des chefs d’entreprises

Toutefois, en matière d’approvisionnement en produits

industrielles (à l’exception des entreprises minières) donne

pétroliers, l’axe « Côte d’Ivoire - Mali » demeure le plus

les résultats suivants : par rapport au trimestre précédent,

avantageux en termes de prix de revient à l’exception du

44,0% des répondants affirment avoir diminué leur

supercarburant.

production contre 31,0% dont les productions ont augmenté

-

Les prix plafond

et 25,0% évoque une stabilité de leur production. La majorité

Par rapport au 1er trimestre 2012, les prix moyens à la

des entreprises ayant diminué leur production se situe dans

pompe des produits pétroliers sont en hausse de 9,0 à 10,0

les branches «

textile et cuir

», «

pétrolière, chimique,

FCFA par litre selon le produit. Cette augmentation est

caoutchouc et plastique

», «

métallique

». Les raisons

intervenue aux mois de mai et juin 2012, suite à des

principales sont : la baisse des commandes pour 44,0% des

décisions de la commission de fixation des prix des produits

entreprises, l’insuffisance de matières premières pour 16,0%

pétroliers.

des entreprises et l’insuffisance de main d’œuvre pour

également 16,0% des entreprises.

S’agissant du prix non subventionné du kilogramme de gaz

b-1 Sur l’utilisation de leur capacité de production

Butane, il a progressé 16,0 FCFA contre 62,8 FCFA au 1er

trimestre 2012. La hausse pourrait être liée à l’augmentation

42,3% affirment avoir utilisé entre 50% et 75% de

de la consommation du gaz butane. Ce qui conduirait à une

leur capacité de production (en majorité la branche

révision à la hausse du prix subventionné du kilogramme du

agro-alimentaire et tabac, la branche papier, carton

produit dans les mois à venir du fait que la subvention

et édition, imprimerie ainsi la branche métallique) ;

accordée pèse lourd sur les finances publiques.

26,9% affirment avoir utilisé moins de 50% de leur

capacité de production (majoritairement la branche

3- La production industrielle

pétrolière, chimique et caoutchouc, plastique ainsi

que la branche bois et meubles) ;

a- L’Indice Harmonisé de la Production Industrielle

30,8% affirment avoir utilisé plus de 75% de leur

(IHPI)

capacité de production (surtout la branche

électricité, eau et gaz).

Au cours du 2ème trimestre 2012, l’indice harmonisé de la

production industrielle est en recul de 31,1% et de 2,1%

b-2 Sur la production du trimestre à venir (3ème trimestre

respectivement par rapport au trimestre précédent et par

2012)

rapport au 2ème trimestre 2011. La principale raison évoquée

est la baisse du niveau des commandes.

18,7% prétendent augmenter leur production (en

majorité la branche électricité, gaz et eau et la branche

Par rapport au 1er trimestre 2012

fabrication de machines et matériels électriques) ;

34,4% se prononcent pour la stabilité (en majorité la

Le repli du niveau de l’indice de 31,1% dû en partie à l’effet

branche pétrolière, chimique et caoutchouc, plastique, et

saisonnier induit par la baisse de 83,3% des activités

la branche papier, carton et édition, imprimerie) ;

d’égrenage durant le 2ème trimestre qui est consacré

46,9% déclarent diminuer leur production (en

essentiellement aux préparatifs de la culture de coton. A

majorité la branche agro-alimentaire et tabac, la branche

cela, il faudrait ajouter, le recul de 15,1% enregistré par les

textile et cuir, la branche bois et meubles ainsi que la

industries extractives ainsi que les reflux de 8,0% et 26,9%

branche métallique).

des industries métalliques et de la fabrication de machines et

de matériels électriques.

b-3 Sur l’évolution des prix de vente du prochain

trimestre (3ème trimestre 2012)

Par rapport au 2ème trimestre 2011

7,4% pensent que les prix de vente

Le niveau général de l’indice a fléchi de 2,1% du fait de

augmenteront (en majorité la branche pétrolière,

principalement de la baisse de 20,8% et 4,7% enregistrée

chimique et caoutchouc, plastique);

respectivement par les industries extractives et les industries

66,7% se prononcent pour une stabilité des prix de

agro-alimentaires et tabac. D’autres branches industrielles

vente (majoritairement la branche agro-alimentaire

non moins importantes ont également replié. Il s’agit de : la

et tabac, la branche métallique et la branche papier,

branche « électricité, gaz et eau » (-5,0%), les industries

carton et édition, imprimerie);

métalliques (-2,8%), la branche « fabrication de machine et

25,9% pensent qu’ils diminueront (a branche textile

matériels électriques » (-16,5%) et les industries « bois et

et cuir et la branche bois et meubles).

meubles » (-27,5%).

Quant au niveau de l’indice de la production manufacturière,

il apparaît stable par rapport au 1er trimestre 2012. Par

rapport au 2ème trimestre 2011, la production manufacturière

affiche une baisse de 5,1% malgré la hausse de 14,0%

enregistrée par les industries « pétrolière, chimique et

caoutchouc, plastique ». Le recul est dû essentiellement aux

branches : « fabrication des produits alimentaires » (-6,4%),

« métallurgie et fonderie » (-13,8%), «

fabrication de

machines et matériels électriques » (-16,5%) et « fabrication

de textile » (-15,5%).

5

Graphique 5:

élevé des importations en provenance de la zone UEMOA

(58,9% du volume global et 22,8% de la valeur totale).

Toutefois, les produits pétroliers et le ciment constituent les

principaux produits importés des pays de la CEDEAO. Du

point de vue des quantités, les importations de la zone

CEDEAO sont suivies par celles en provenance de l’Asie

(18,4%) et de l’Union Européenne (8,0%). En valeur, l’Asie

avec 27,7% du total est classée comme la principale zone

partenaire du Mali. Elle est suivie de l’Union Européenne

avec 25,8% et de la CEDEAO.

Au titre du classement des principaux pays partenaires

commerciaux du Mali, le Sénégal est en tête avec 44,5% des

quantités globales importées. Il est suivi de la Côte d’Ivoire

(6,7%) et de l’Inde (5,8%). Du point de vue de la valeur, la

Chine se classe première avec 15,6% du total, suivie du

Sénégal (11,2%), et de la France (10,2%).

b- Les exportations

Les exportations totales s’élèvent à 249 032 tonnes de

marchandises pour une valeur de 284,5 milliards de FCFA

au 2ème trimestre 2012. Elles sont de 172 829 tonnes pour

une valeur de 242,0 milliards FCFA au trimestre précédent.

Par rapport au 1er trimestre 2012

Le volume global des marchandises exportées a augmenté

4- Le

commerce

extérieur

de 44,1% du fait essentiellement de la hausse 39,4% de la

quantité d’or et de 47,5% des autres marchandises. Quant à

a- Les

importations

la quantité de coton exportée, elle est en baisse légère de

1,8%. En valeur, les exportations totales ont cru de 17,6%

Au 2ème trimestre 2012, le volume des marchandises

avec une augmentation de 8,4% et de 58,7% respectivement

importées est de 1 280 000 tonnes pour une valeur de 394,0

pour les exportations d’or et des autres marchandises tandis

milliards FCFA contre 1 150 000 tonnes pour une valeur de

que celles du coton affichent un recul de 4,2%.

367,0 milliards FCFA au 1er trimestre 2012 et 1 236 000

tonnes pour une valeur de 422,0 milliards FCFA au 2ème

Par rapport au 2ème trimestre 2011

trimestre 2011. La valeur des intentions d’importation émises

est évaluée à 478,7 milliards FCFA contre 463,8 milliards

Les quantités globales exportées ont diminué légèrement de

FCFA au trimestre précédent.

0,7% en dépit de l’accroissement de 68,6% du volume de

coton et de 25,5% de celui de l’or. La baisse est imprimée

Les droits et taxes liquidés au 2ème trimestre 2012 sont de

par le recul de 2,6% des autres marchandises exportées.

72,9 milliards FCFA pour une prévision de 72,2 milliards

Quant à la valeur globale, elle replie également de 3,8% du

FCFA contre respectivement 67,2 milliards FCFA et 77,7

fait de la baisse 8,4% de la valeur d’or exporté. En revanche,

milliards FCFA 1er trimestre 2012.

les valeurs des exportations de coton et des autres

marchandises affichent des remontées de niveau

respectives de 54,8% et de 9,7%.

Par rapport au 1er trimestre 2012

c- Le solde commercial et le taux de couverture

La quantité totale des importations a augmenté de 11,3% à

cause de la hausse de 12,4% enregistrée au niveau des

On observe une amélioration du solde commercial avec -109

produits pétroliers et de 11,0% pour les produits non

milliards FCFA au 2ème trimestre 2012, contre -125,0

pétroliers. La valeur des importations globales s’est inscrite à

milliards FCFA au 1er trimestre 2012 et -126,4 milliards

la hausse de 7,3% en liaison avec l’augmentation de 8,3%

FCFA au 2ème trimestre 2012. S’agissant du taux de

de la valeur des marchandises solides importées. En

couverture des importations par les exportations, il s’est

revanche, la valeur des produits pétroliers importés chute

établi à 72,2% au 2ème trimestre 2012 contre 65,9% et 70,0%

légèrement de 0,7%.

respectivement au trimestre précédent et au 2ème trimestre

2011.

Par rapport au 2ème trimestre 2011

Le volume des importations globales s’est accru de 3,6% du

5- Les finances publiques

fait essentiellement de la hausse 14,9% de la quantité de

produits pétroliers importés tandis celle des autres

a- Les recettes

marchandises est restée presque stable (+0,8%). En

revanche, la valeur totale des importations baisse de 6,7%en

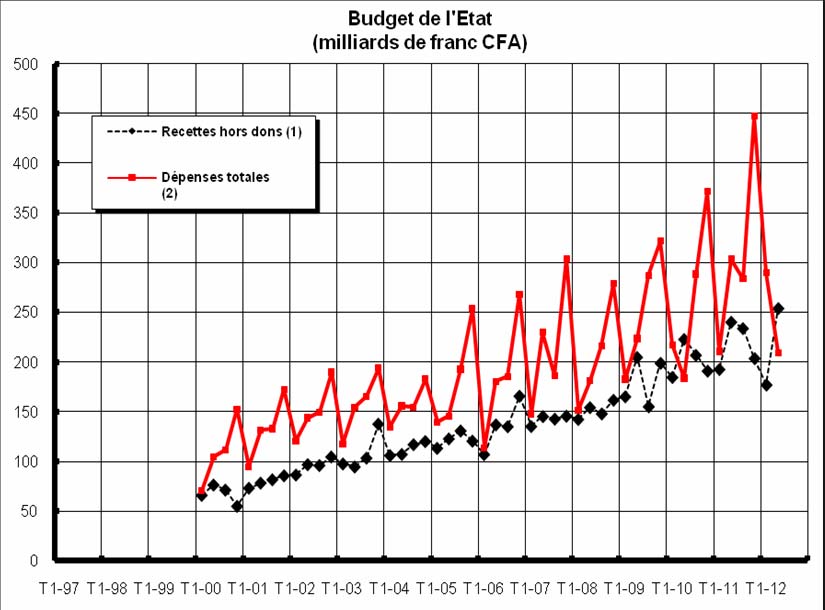

Par rapport au 1er trimestre 2012, les recettes hors dons ont

rapport avec le repli de 31,0% de la valeur des produits

cru de 43,4% au 2ème trimestre 2012. La hausse est

pétroliers et un fléchissement de 2,8% de celle des

impulsée en partie par le relèvement du niveau de 8,2%des

marchandises solides.

recettes fiscales avec une augmentation de 63,2% et de

3,9% respectivement des impôts directs et indirects. A cela il

noter l’accroissement de 3,0% des recettes en capital au

Par ailleurs, la principale zone d’approvisionnement du Mali

cours de la même période. Par rapport au 2ème trimestre

demeure la CEDEAO avec 61,0% du volume total et 23,9%

2011, les recettes totales hors dons ont augmenté de 5,7%

de la valeur globale des importations à cause du niveau

du fait essentiellement de la hausse de 8,6% des impôts

directs et de 6,0% pour les recettes provenant des

6

Etablissements Publics Nationaux. Il noter que la

Le solde budgétaire de base est ressorti à 88,3 milliards

performance enregistrée au niveau des impôts directs est

FCFA au 2ème trimestre 2012 et -19,6 milliards FCFA au 1er

liée à leur caractère saisonnier et aux efforts de

trimestre 2012 contre 36,0 milliards FCFA au 2ème trimestre

recouvrements déployés à la suite des actions de vérification

2011.

menées.

Le ratio « salaires sur recettes fiscales » est de +38,7% et

En termes de cumul, à fin juin 2012 le niveau des recettes

celui des « investissements réalisés sur ressources internes

globales recule d’environ 2,0 milliards FCFA par rapport à

rapportés aux recettes fiscales » est de +8,7% contre

la même période de l’année 2011 en dépit de

respectivement 33,1% et 18,7% au trimestre précédent.

l’accroissement de 7,4% et 4,3% respectivement des impôts

directs et indirects ainsi que la hausse de 6,6% des recettes

Graphique 7 :

provenant des Etablissements Publics Nationaux. Le repli

des recettes hors dons est lié en partie à l’augmentation du

montant alloué au remboursement du crédit TVA de 10,7%.

Graphique 6:

6- La situation monétaire et la bourse

a- La situation monétaire

a-1 La masse monétaire

b- Les

dépenses

A fin juin 2012, la masse monétaire a légèrement baissé de

Au titre du 2ème trimestre 2012, les dépenses totales ont

1,3% par rapport à fin mars 2012 à cause du repli de 2,7%

fortement diminué de 27,8% par rapport au trimestre

des dépôts bancaires sur la même période. Quant à la

précédent. Le reflux est en relation principalement avec un

circulation fiduciaire, elle n’est en hausse que de 1,9%. En

recul de 9,0% des dépenses courantes et une nette

revanche, par rapport à fin juin 2011 la masse monétaire

régression de 80,1% des dépenses d’investissement. En

s’est accrue de 11,2% du fait de l’augmentation de 1,8% des

effet, les dépenses d’investissement sur financement

dépôts bancaires et surtout de l’accroissement de 38,2% de

extérieur sont passées de 59,0 milliards FCFA au 1er

la circulation fiduciaire.

trimestre 2012 à 1,8 milliards FCFA au 2ème trimestre 2012,

soit une baisse de 97,0%. Quant aux dépenses

a-2 Les contreparties de la masse monétaire

d’investissement sur ressources internes, elles baissent de

- A la fin du 2ème trimestre 2012, les avoirs extérieurs nets

49,6% sur la même période.

des institutions monétaires se sont établis de 1,4 milliards

S’agissant du repli des dépenses courantes, il est surtout lié

FCFA de moins que leur niveau à la fin du 1er trimestre 2012

à la baisse de 35,0% des dépenses relatives aux biens et

malgré la hausse de 52,2% des avoirs extérieurs nets des

services et de 25,7% pour les transferts et subventions.

banques commerciales sur la même période. En effet, la

Par rapport au 2ème trimestre 2011, les dépenses totales

composante Banque Centrale affiche un recul de 11,5%. Par

affichent une baisse de 31,1% du fait des replis de 9,7% et

rapport à fin juin 2011. De même, par rapport à la même

de 83,3% enregistrés respectivement par les dépenses

période de l’année précédente, les avoirs extérieurs nets se

courantes et les dépenses d’investissement.

sont contractés de 12,5% en relation avec la détérioration de

la position créditrice de la Banque Centrale de 17,0%.

Par ailleurs, le cumul des dépenses totales à fin juin 2012

Tandis que le niveau des avoirs extérieurs nets des banques

diminue de 3,0% par rapport à fin juin 2011 malgré une

commerciales se relève de 2,3%.

augmentation des dépenses courantes de 9,5%. La baisse

Par ailleurs, sur la base de la valeur moyenne des

est principalement en rapport avec les reflux de 44,1% des

importations des cinq derniers trimestres, le niveau des

dépenses d’investissement sur ressources extérieures, de

avoirs extérieurs nets à fin juin 2012 correspond à un peu

9,1% pour les dépenses sur ressources internes et de la

plus de 4 mois d’importations contre plus de 5 mois à fin

baisse de 24,4% au titre des intérêts dus dont 18,7% pour la

juin 2011.

dette intérieure et 31,7% pour la dette extérieure.

7

- A fin juin 2012, le crédit intérieur s’est accru de 32,5% par

téléphonique n’a pas été affecté tel que la situation le

rapport à fin juin 2011 à cause d’une amélioration du

présageait au 2ème trimestre 2012. Les nombres d’abonnés

concours au secteur privé de 144,3 milliards FCFA. Par

au mobile et au fixe continuent de croître.

rapport à mars 2012, le crédit intérieur se renforce de 2,3%

Le volume du temps d’appels en provenance de l’extérieur

du fait d’une diminution des avoirs extérieur nets de 1,4

baisse de 6,4% par rapport au 1er trimestre 2012. Par rapport

milliards FCFA sur la même période.

à la même période en 2011, il est en hausse de 4,7%. En ce

qui concerne, le temps d’appel émis vers l’extérieur, il est en

- S’agissant de l’encours du crédit à l’économie, on observe

nette augmentation de 12,8% par rapport au 2ème trimestre

une légère baisse de 1,9% par rapport à mars 2012. Le repli

2011 même s’il affiche une certaine stabilité par rapport au

pourrait s’expliquer par le fait que le 2ème trimestre 2012 est

trimestre précédent.

marqué par une crise socio politique qui a conduit à un

climat de méfiance entre le secteur financier et les

c- Le tourisme et l’hôtellerie

opérateurs économiques. En revanche, le niveau du crédit à

l’économie affiche une variation positive de 16,3% par

Le tourisme et l’hôtellerie sont les sous secteurs les plus

rapport à fin juin 2011. Ce qui dénote peu à peu une détente

affectés par les effets néfastes de la crise socio politique et

de la situation.

sécuritaire que connaît le pays selon les données provenant

des services de l’Office Malien du Tourisme et de l’Hôtellerie

- Quant à la PNG, elle s’est contractée de 27,0% par rapport

(OMATHO). En effet, le nombre de visiteurs entrés au niveau

à fin mars 2012 malgré un raffermissement de 35,8 milliards

de l’aéroport de Bamako Senou au 2ème trimestre 2012 est

FCFA des créances de l’Etat auprès des banques

en forte baisse de 55,5% par rapport au 1er trimestre 2012 et

commerciales et une diminution de 15,2 milliards FCFA des

de 35,9% par rapport au 2ème trimestre 2011. La baisse est

dettes de l’Etat auprès de celles-ci. Le repli s’explique par

évaluée à 18,3% au 1er semestre 2012 par rapport à la

une baisse 91,9 milliards FCFA des créances de l’Etat

même période en 2011. En outre, les hôtels en pâtiront

auprès de l’Institut d’Emission sur la même période. Par

fortement du repli de l’afflux des touristes. L’analyse du

rapport à fin juin 2011, la PNG se détériore davantage. En

nombre d’arrivées des visiteurs dans les établissements

effet, elle recule de 42,2% en dépit d’un relèvement de

d’hébergement au 2ème trimestre 2012 est en nette

niveau de 11,3 milliards FCFA des créances de l’Etats

régression de 83,0% par rapport au 1er trimestre 2012 et de

auprès des banques commerciales. La baisse est surtout

95,0% par rapport au 2ème trimestre 2011. Le recul est

imputable à une augmentation de 6,1 milliards FCFA du

estimé à 87,0% au 1er semestre 2012 par rapport au 1er

concours de la banque centrale en faveur de l’Etat.

semestre 2011. Ce qui crée une situation intenable pour

l’hôtellerie. Au total 44 hôtels ont été fermés selon

b- La Bourse Régionale des Valeurs

l’OMATHO sur toute l’étendue du territoire de janvier 2012 à

Mobilières (BRVM)

mi-juillet 2012. Les licenciements d’agents liés aux difficultés

que connaissent les hôtels sont évalués à 208 et le nombre

L’activité boursière au 2ème trimestre 2012 s’est améliorée

d’agents en chômage technique est de 739. Cette situation

par rapport au 1er trimestre 2012. En moyenne, l’indice

entraîne un manque à gagner important pour les finances

BRVM-10 a progressé de 2,6% et l’indice BRVM composite

publiques en termes d’impôts et de taxes ainsi que pour le

a rebondi de 2,9% sur la même période. Par rapport au 2ème

secteur de l’artisanat en matière de chiffres de d’affaires et

trimestre 2011, l’activité boursière est moins intense. En

augmente le taux de chômage.

effet, l’indice BRVM affiche un reflux de 5,1% tandis que

l’indice BRVM composite fléchit de 4,7%. Pour le prochain

8- L’emploi

trimestre on pourrait prévoir une baisse par rapport au deux

premier trimestres de 2012 compte tenu de l’instabilité

L’Enquête Modulaire et Permanente auprès des Ménages

boursière européenne.

(EMOP), nous permet de faire un suivi de l’évolution

trimestrielle du chômage entre le 2ème trimestre 2011, et le

7- Les

services

4ème trimestre 2011.

a- Les

transports

Selon les résultats provisoires du 4ème trimestre 2011, de

La situation du transport ferroviaire se dégrade d’un trimestre

l’Enquête Modulaire et Permanente auprès des Ménages

à l’autre. En effet, la composante «

transport de

(EMOP), au Mali, le taux de chômage, au sens du BIT,

marchandises » chute en moyenne de 6,4% par rapport au

passe 10,5% au 2ème trimestre 2011 à 9,2% au 4ème trimestre

trimestre précédent et de 21,0% par rapport au 2ème trimestre

2011. Tout comme au cours de la période d’avril à juin 2011,

2011. S’agissant du transport passager, il régresse de 19,1%

il ressort que les femmes sont les plus touchées par le

par rapport au 1er trimestre 2012 et de 30,8% par rapport au

phénomène durant la période d’octobre à décembre 2011

2ème trimestre 2011. Au regard de l’importance du réseau

avec 11,9% contre 6,9% pour les hommes. Toutefois,

ferroviaire dans le sous secteur des transports, il apparaît

contrairement au 2ème trimestre 2011, on constate que le

impérieux que des réflexions soient très vite menée en vue

chômage est moins élevé en milieu urbain (7,2%) qu’en

de permettre à la société de retrouver ses marques d’antan.

milieu rural (9,8%). S’agissant du taux de chômage parmi la

population jeune de 15 à 24 ans, il est de 5,6% contre 5,5%

A l’instar du transport ferroviaire, le trafic aérien suscite des

au 2ème trimestre 2011. Par région, Kidal demeure encore la

inquiétudes. Ainsi, le fret a enregistré un reflux de 23,8% au

région où le chômage des jeunes est plus élève avec de

2ème trimestre 2012 par rapport 2ème trimestre 2011.

32,3%. Il est plus faible à Sikasso avec 2,1%.

Quant au transport passager, il régresse de 12,4% et de

3,4% respectivement par au trimestre précédent et par

rapport à la même période en 2011. La morosité affichée par

l’activité du transport aérien est la résultante de la

dégradation du climat socio politique et de l’insécurité qui

sévit dans la partie nord du pays.

b- Les

télécommunications

Malgré les pertes subies en matière d’infrastructures du fait

de la crise dans la partie nord du Mali, le volume du trafic

8

Conclusions et perspectives

A la fin du 2ème trimestre 2012, la reprise de l’activité

mondiale amorcée au cours du trimestre précédent s’est

quelque peu estompée. Les prévisions pour l’année 2012 sur

l’augmentation des cours du pétrole seraient revues à la

baisse de 2,1% et ceux des produits hors combustibles de

12,0%.

Au Mali, l’analyse de l’évolution de la conjoncture

économique au cours du 2ème trimestre fait ressortir un

fléchissement notoire dans les branches de l’hôtellerie et des

BTP, ceci à travers l’évolution de l’occupation des hôtels et

l’importation des matériaux de construction. Ainsi, au niveau

de l’hôtellerie, 208 personnes ont perdu leur emploi et 739

personnes sont en chômage technique au cours du 1er

semestre 2012.

Par ailleurs, la chute continue du cours du coton suscite

quelques inquiétudes.

La crise alimentaire est relativement maîtrisée. Toutefois, le

critère de l’UEMOA sur le taux d’inflation ne pourrait pas être

respecté en fin d’année au regard du niveau atteint au 1er

semestre 2012. L’évolution des recettes fiscales est

satisfaisante par rapport aux objectifs visés.

Les perspectives donnent de l’espoir en ce qui concerne un

bon déroulement de la campagne agricole.

9

Document Outline

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��