MINISTERE DE L’ECONOMIE

REPUBLIQUE DU MALI

ET DES FINANCES

Un Peuple – Un But – Une Foi

INSTITUT NATIONAL DE LA STATISTIQUE

contact: cnpe.mali@afribonemali.net

Site : www.instat.gov.ml

tél. : (223) 20 22 24 55 / (223) 20 22 48 73 fax : (223) 20 22 71 45

BP 12 Bamako

2ème trimestre 2011

.

On observe une décélération de l’activité économique mondiale, notamment dans les pays avancés. Elle pourrait se

redresser dans les prochains mois, mais reste exposées à des risques d’étouffement liés à la crise de la dette en Europe

et récemment aux Etats-Unis

Au niveau national, l’analyse de l’évolution de la situation économique laisse entrevoir une certaine stabilité malgré le

niveau élevé des prix de certains produits importés. Le taux d’inflation se situe à 2,0% à fin juillet 2011 contre 1,8% à fin

juin 2011. L’approvisionnement correct du marché en produits de première nécessité a permis de sauvegarder quelque

peu le pouvoir d’achat des consommateurs et ce malgré le mois de ramadan qui coïncide cette année avec la période de

soudure. La production industrielle a fléchi de même que le niveau des transferts des fonds reçus des migrants. En

revanche, le niveau de la production de l’industrie manufacturière et des télécommunications s’améliore. La masse

monétaire et le crédit intérieur ont progressé traduisant l’accroissement des concours au secteur privé. Les transactions

extérieures se renforceront surtout avec la flambée des cours de l’or et la reprise de l’activité sur l’axe ivoirien. Ce qui

pourrait augmenter les recettes de l’Etat.

Août 2011 Numéro 40

ABREVIATIONS ET CONVENTIONS

SIGLES INTITULES

COMPLETS

AFRISTAT

Observatoire Économique et Statistique d’Afrique

Subsaharienne

INSTAT

Institut National de la Statistique

UEMOA Union Économique et Monétaire Ouest Africaine

IHPI

Indice Harmonisé de la Production Industrielle

IHPC

Indice Harmonisé des Prix à la Consommation

CMDT Compagnie Malienne pour le Développement des Textiles

SUKALA

Société sucrière du Kala

PARI Programme d’Appui Régional à l’Intégration

F CFA

Franc des Communautés Financières d’Afrique

$ E-U

Dollar des Etats-Unis

PNG

Position Nette du Gouvernement

ONAP

Office National de Produits Pétroliers

UNITES DE MESURE

VALEURS CONVENTIONNELLES

Baril Vaut 158,987 litres

Livre

Vaut 453,592 grammes

Once

Vaut 28,349 grammes

SIGNES CONVENTIONNELS

cvs

Corrigé des Variations Saisonnières

, Sépare les unités des fractions décimales

Janv-95 Janvier 1995 (Idem pour les autres mois, mutatis mutandis)

T1-95 Premier

trimestre 1995 (Idem pour les autres trimestres)

% Pour cent

2

La note de conjoncture analyse l’activité économique au Mali

Graphique 1 :

à partir de facteurs endogènes et exogènes ayant eu un

impact sur son évolution.

Les analyses développées dans la note ont trait à l’évolution

des variables comme la production, les prix, le commerce

extérieur, les recettes et dépenses publiques, la monnaie et

l’emploi. La note de conjoncture analyse aussi l’évolution des

cours mondiaux des principaux produits d’exportation (or et

coton) et d’importation (pétrole, riz, maïs, blé, huile...).

Présentation :

La reprise de l’activité économique mondiale semble ralentir

légèrement au cours du 2ème trimestre 2011. Cette

régression est en partie due entre autres aux effets néfastes

de la catastrophe naturelle au Japon des troubles

sociopolitiques dans les pays arables et les mauvaises

conditions climatiques. La croissance de 5,1% en 2010 est

attendue en 2011 à 4,3%, soit une légère baisse de 0,1%

par rapport à la dernière prévision.

La pression à la hausse sur les cours mondiaux des

matières premières se poursuit, malgré la baisse constatée

au niveau de certains produits en juin 2011.

Au sein de la zone UEMOA, le niveau des prix à la

consommation est encore en hausse. Le taux d’inflation en

glissement annuel est passé de 4,8% à fin mai 2011 à 3,9%

L’or

à fin juin 2011. L’évolution vers le haut de l’inflation serait

L’envolée du cours de l’or se poursuit et se renforce. L’or est

imprimée par les prix des céréales, du sucre, de l’huile et

considéré comme valeur refuge par excellence et bénéficie

dans une moindre mesure le renchérissement du carburant

de la confiance des investisseurs dans un environnement

et des services de restaurations.

économique instable. La pression à la hausse serait

accentuée par la constitution de stock par certaines banques

Au plan interne, la conjoncture économique semble stable

centrales. Par rapport au 1er trimestre 2011, le cours de l’or

malgré la persistance des tensions inflationnistes sur le

en dollar est en hausse de 9,0% et de 3,6% en FCFA. Par

marché mondial.

rapport au 2ème trimestre 2010, le cours exprimé en dollar a

En effet, le niveau du taux d’inflation ne cesse de se relever

progressé de 26,2%.

depuis le début de l’année 2011. Toutefois, des efforts sont

La flambée du cours du métal jaune perdurera à cause des

consentis par l’Etat pour contenir les prix notamment les

récentes crises de la dette aux USA et en Europe.

exonérations des droits de douanes sur certains produits de

grande consommation. Ce qui constitue un manque à

Graphique 2:

gagner pour les recettes fiscales. Il faut cependant noter que

ce manque à gagner pourrait être compensé par la hausse

au niveau des transactions extérieures avec les cours de l’or

qui continuent de grimper. Quant à la production industrielle,

el e est ressortie en baisse du fait du recul de l’égrenage

tandis que l’industrie manufacturière a progressé de même

que les services de télécommunications.

1- Prix

1-1 Les cours internationaux

Par rapport au 1er trimestre 2011, à l’exception de l’or qui

continue de grimper, on observe globalement au 2ème

trimestre 2011, une certaine stabilité des prix des principaux

produits sur le marché mondial. Toutefois, les cours sont

fortement orientés vers le haut comparativement à leurs

niveaux de la même période de 2010.

Le pétrole

Le cours du baril termine le 2ème trimestre 2011 en baisse.

Mais, il affiche en moyenne une tendance haussière par

rapport au 1er trimestre 2011 avec un taux moyen de 10,3%.

Par rapport au 2ème trimestre 2010, la hausse est de 40,8%.

Cette évolution est imprimée par une forte demande

mondiale en liaison avec les troubles sociopolitiques dans

les pays arabes producteurs de pétrole.

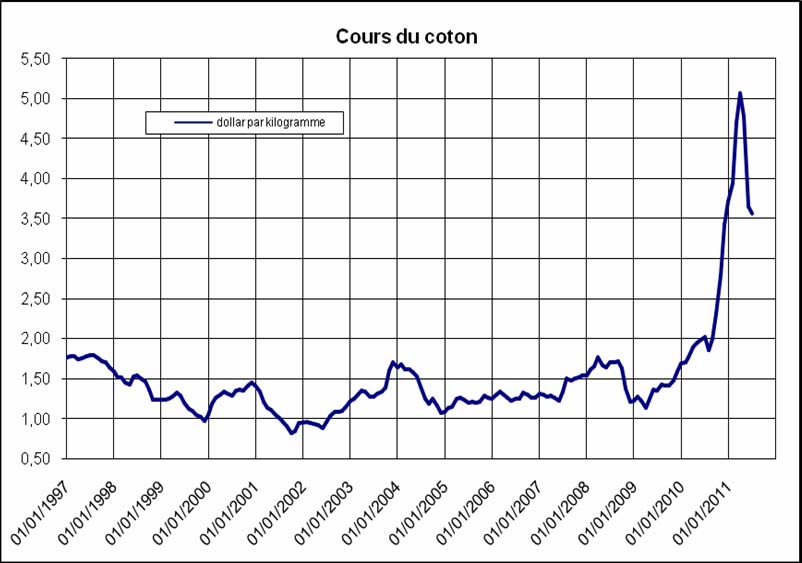

Le coton

Le cours mondial du coton en dollar a progressivement

reculé en moyenne de 12,6% au 2ème trimestre 2011 par

rapport au trimestre précédent à cause de la baisse de la

demande mondiale. Le repli est de 16,7% en FCFA.

Toutefois, le niveau de prix du coton sur le marché mondial

dépasse de loin son niveau du 2ème trimestre 2010.

3

Graphique 3:

non transformées, et ceux des tubercules et plantains

affichent la même tendance avec respectivement de 0,4% et

3,9% à la même période. En juillet 2011, les prix sont

ressortis à la hausse.

En somme, les niveaux des indices de toutes les

composantes sont orientés vers le haut en glissement

annuel en juillet 2011 avec 4,4% d’augmentation pour la

composante alimentaire. En revanche, les composantes

« Boissons alcoolisées, tabacs et stupéfiants

» et

« Restaurants et hôtels » régressent respectivement de

2,9% et de 1,8%.

Le taux d’inflation, un des indicateurs de convergence de

l’UEMOA, est de 1,3% à fin mars 2011 de 1,8% à fin juin

2011 et de 2,0% à fin juillet 2011. Dans l’espace UEMOA, il

est de 2,3% à fin mars 2011 et de 3,2% à fin juin 2011.

Graphique 4:

Cours de certains produits alimentaires

La hausse des cours mondiaux des produits alimentaires se

poursuit même si on observe une baisse pour certains

produits. En effet, le prix moyen du maïs en dollar n’a

progressé que de 10,6% par rapport au trimestre précédent.

Il en de même pour le riz avec une hausse légère de 2,0%

ainsi que l’huile alimentaire. En revanche les cours du blé et

du sucre sont en baisse respectivement de 5,9% et 16,2%

sur la même période.

Toutefois, par rapport au 2ème trimestre 2010, les cours des

produits alimentaires sont en forte hausse du fait

principalement des calamités naturelles et du changement

climatique.

Le pouvoir d’achat pétrolier de l’or et du coton

L’évolution du pouvoir d’achat pétrolier de l’or et celui du

coton constitue un indicateur assez significatif de l’évolution

des termes de l’échange au niveau du Mali. Ces deux

produits représentant l’essentiel de nos exportations,

b- Les produits pétroliers et gaz

l’évolution de leur prix est mis en parallèle avec l’évolution

-

Les prix fournisseurs

des cours du pétrole. Ce dernier étant constituant une part

très importante des importations.

Tableau 1 : Evolution des prix fournisseurs des produits

Au cours du 2ème trimestre 2011, le pouvoir d’achat pétrolier

pétroliers par axe en FCFA / Litre

du coton a régressé en moyenne de l’ordre de 21,7% par

Pétrole

rapport au trimestre précédent du fait de la baisse

Super

Gasoil DDO Fuel-oil Jet

Al

carburant

progressive du cours du coton. S’agissant du pouvoir d’achat

Trimestres

Lampant

pétrolier de l’or, il a reculé légèrement en moyenne de 1,2%

2T2011 389,4

430,9

416,0 419,7

309,2

427,8

du fait d’une augmentation moyenne du cours du pétrole

Axe

plus forte que celle de l’or.

Abidjan

(OANDO) 1T2011 353,5

398,4

375,7 378,9

262,3

384,2

1-2 Les prix à la consommation

Var.%

10,2

8,2 10,7 10,7

17,9

11,6

2T2011 387,2

432,8

429,4 434,0

314,3

433,1

a- L’indice des prix à la consommation

Axe

Dakar et

Le niveau général affiche une tendance haussière depuis le

autres

mois d’avril 2011. Au mois de juin 2011, l’indice a progressé

axes

1T2011 351,2

400,4

392,7 395,5

267,7

389,7

de 1,7% tandis qu’en juillet 2011, il a augmenté de 1,0%. La

Var.%

10,3

8,1 9,4 9,7

17,4

10,8

hausse est essentiellement imputable à l’augmentation des

Source : ONAP var = variation

prix de certains produits alimentaires.

En glissement annuel, le niveau général de l’indice a varié,

Les prix fournisseurs de tous les produits pétroliers ne

de : +1,5% à fin mars 2011, +2,6% à fin juin 2011 et +3,7% à

cessent d’augmenter depuis le 4ème trimestre 2010 du fait de

fin juillet 2011. On observe une évolution des prix vers le

la flambée des cours mondiaux du baril. Par rapport au 1er

haut traduisant une certaine persistance des tensions

trimestre 2011, Ils sont en hausse sur tous les axes

d’approvisionnement avec des taux oscillant entre 8,0% et

inflationnistes sur le marché. En effet, les prix des huiles et

18,0%.

autres matières grasses ont connu une hausse respective de

10,2% et 54,3% en juin 2011. De même les prix des céréales

4

Cependant, l’approvisionnement en produits pétroliers à

Quant aux industries manufacturières (hors industries

partir d’Abidjan continue d’être le plus intéressant. En effet,

extractives, égrenage de coton et électricité-eau-gaz), el es

les prix fournisseurs moyens des produits pétroliers à

ont augmenté de 11,6% par rapport au trimestre précédent à

l’exception du supercarburant et du fuel-oil , sur l’axe « Côte

cause essentiellement de la hausse enregistrée au niveau

d’Ivoire - Mali » sont inférieurs à ceux des autres axes.

des industries « agroalimentaire et tabac », métalliques et la

fabrication de machines et matériels de tous types. Par

-

Les prix plafond

rapport au 2ème trimestre 2010, la hausse est 37,2% pour les

Par rapport au 1er trimestre 2011, les prix à la pompe des

industries manufacturières.

produits pétroliers ont augmenté au 2ème trimestre 2011.

L’augmentation varie de 6 à 10 FCFA selon les produits.

S’agissant de la production moderne d’or, elle dépasse

Toutefois, il faut noter le maintien des prix plafond durant le

légèrement son niveau du trimestre précédent de 2,4%. Le

2ème trimestre 2011 à leurs niveaux de mars 2011 malgré la

taux de réalisation des prévisions au 2ème trimestre est de

hausse des prix fournisseurs. Cette situation se traduit par

103,2%.

un manque à gagner de recettes douanières sur les produits

pétroliers.

2-2 L’opinion des industriels sur leur activité

Quant au prix non subventionné du gaz Butane, il n’a

L’enquête d’opinion auprès des chefs d’entreprises

augmenté que de 7,3 FCFA/kg au 2ème trimestre 2011 contre

industrielles donne les résultats suivants :

une hausse de 110,3 F CFA FCFA/kg au 1er trimestre 2011.

La baisse est imputable à la reprise de l’importation du gaz

a- Sur l’utilisation de leur capacité de production

butane à partir de la Côte d’Ivoire et du Sénégal.

41,4% affirment avoir utilisé entre 50% et 75% de

leur capacité de production ;

-

Les prix à la pompe ou prix effectifs

24,1% affirment avoir utilisé moins de 50% de leur

capacité de production ;

34,5% affirment avoir utilisé plus de 75% de leur

A la fin du 2ème trimestre 2011, le prix du litre de super

capacité de production.

carburant est de 665 FCFA en moyenne contre 670 FCFA

au trimestre précédent. Le litre de gasoil a coûté en

moyenne 583 FCFA et 519 FCFA pour le pétrole lampant

b- Sur la production du trimestre à venir (3ème trimestre

contre 579 FCFA et 510 FCFA au 1er trimestre 2011.

2011)

A juin 2011, les prix moyens nationaux du supercarburant et

32,8% prétendent augmenter leur production ;

du gasoil sont respectivement inférieurs aux prix plafond

9,0% se prononcent pour la stabilité ;

tandis que celui du pétrole lampant est supérieur au prix

58,2% déclarent diminuer leur production.

plafond fixé à 510 FCFA.

Selon les régions le super carburant est plus cher à Kayes,

c- Sur l’évolution des prix de vente du prochain

Sikasso, Gao et Bamako avec 695 FCFA le litre. Le pétrole

trimestre (3ème trimestre 2011)

est plus cher à Gao avec 600 FCFA le litre, ce qui est

67,6% pensent que les prix de vente

supérieur au prix plafond. En ce qui concerne le gasoil,

augmenteront ;

Kayes, Sikasso et Gao sont les villes le plus chères avec

14,5% se prononcent pour une stabilité des prix de

610 FCFA le litre.

vente ;

17,9% trouvent qu’ils diminueront.

2- La production industrielle

Graphique 5:

2-1 L’Indice Harmonisé de la Production Industrielle

(IHPI)

Le niveau général de l’indice harmonisé de la production

industrielle a régressé de 18,0% au 2èmetrimestre 2011 par

rapport au trimestre précédent. Par rapport à son niveau de

l’année dernière, il a progressé de 13,9%.

Par rapport au 1er trimestre 2011

Le repli de 18,0% de l’indice observé est en partie imprimé

par la baisse 92,4% des activités industrielles de « textiles et

cuir » du fait des activités d’égrenage qui sont beaucoup

plus intenses au 1er trimestre par rapport au 2ème trimestre.

Le recul de 6,9% de la branche des industries de « bois et

meubles » a contribué également à la baisse.

Par rapport au 2ème trimestre 2010

Malgré le reflux respectif de 0,8% et 32,3% des industries

extractives et « textiles et cuir », on note un relèvement du

niveau général de l’indice de 13,9%. La hausse est surtout

imputable à l’augmentation de la production des industries

« agro-alimentaires et tabac » de 67,1%, des industries

Métalliques de 33,4% et de la branche « électricité, gaz et

eau » de 4,9%. De même, la branche « fabrication de

machines et matériels de tous types » est en hausse de

9,6%.

5

3- Le commerce extérieur

Par rapport au 2ème trimestre 2010

3-1 Les importations

Les quantités exportées enregistrent une forte hausse

traduisant la forte augmentation en valeur. Cette situation

Au titre du 2ème trimestre 2011, la valeur des marchandises

pourrait s’expliquer en partie par la tendance haussière du

importées est de 422,0 milliards FCFA pour un poids de

cours de l’or.

1236000 tonnes. Au 1er trimestre 2011, les importations

globales sont évaluées à 361,0 milliards FCFA pour un

Par ailleurs, les exportations du Mali sont majoritairement

poids 1209000 tonnes.

orientées vers la zone CEDEAO avec 79,1% du volume total

de marchandises exportées. Elle est suivie par l’Asie et

Le montant des droits et taxes liquidés au 2ème trimestre

l’Union Européenne avec respectivement 13,7% et 5,3% du

2011 est de 74,5 milliards FCFA pour une prévision de 76,4

volume total.

FCFA, soit un taux de couverture de 97,5%. Les recettes

liées aux produits pétroliers se chiffrent à 13,4 milliards

3-3 Le solde commercial – taux de couverture

FCFA et celles imputables aux produits non pétroliers est de

61,1 milliards FCFA. Au 1er trimestre 2011, le montant des

Le solde commercial au 2ème trimestre 2011 s’est établi à -

droits et taxes liquidés était de 70,3 milliards FCFA.

126,4 milliards FCFA contre -93,8 milliards FCFA pour le

trimestre précédent. S’agissant du taux de couverture, il est

Par rapport au 1er trimestre 2011

de 74,0% 1er trimestre 2011 et de 70,0% au 2ème trimestre

2011.

Les importations globales en quantité ont légèrement

augmenté de 2,2% à cause de la hausse de 16,4% du

4- Les finances publiques

niveau des produits pétroliers importés. La valeur des

marchandises importées est en hausse de 16,9% en liaison

4-1 Les recettes

avec le relèvement du niveau en valeur des marchandises

solides de 23,8%.

Au 2ème trimestre 2011 les recettes hors dons ont progressé

de 23,0% par rapport au 1er trimestre 2011 et dépassent de

Par rapport au 2ème trimestre 2010

6,3% leur niveau du 2ème trimestre 2011. Cette performance

s’explique par le relèvement du niveau des recettes fiscales

Le volume des importations augmente de 3,6% tandis qu’en

au cours du 2ème trimestre 2011. En effet, les recettes

valeur, elles sont en hausse de 5,5%. La hausse est

fiscales ont augmenté de 30,0% par rapport au trimestre

attribuable aux produits non pétroliers dont la quantité

précédent et de 11,0% par rapport au 2ème trimestre 2010 en

importée a cru de 5,4% et la valeur de 14,4%. Quant aux

liaison avec les efforts déployés en matière de

importations des produits pétroliers, elles ont fléchi en

recouvrement.

volume et en valeur.

Graphique 6:

L’espace CEDEAO constitue la principale zone

d’approvisionnement du Mali. En effet, les quantités de

marchandises importées des autres pays de la CEDEAO

représentent 63,1% de l’ensemble des importations à

cause de l’impulsion des importations en provenance des

autres pays de l’UEMOA (59,5%). Ce qui dénote une fois de

plus la prédominance des échanges intracommunautaires.

Les zones CEDEAO et l’UEMOA sont suivies par l’Union

Européenne et l’Asie.

Au titre du classement par pays des principaux partenaires

du Mali, le Sénégal arrive en tête avec 46,7% de l’ensemble

des quantités importées et 16,7% de la valeur totale. Il est

suivi de la Chine et de la France dont les importations se

chiffrent respectivement à 5,1% et 5,2% de la quantité totale.

La valeur des importations de la Chine représente 13,7% de

la valeur totale contre 11,9% pour la France.

3-2 Les exportations

Au cours du 2ème trimestre 2011, les exportations totales

sont de 295,6 milliards FCFA pour une quantité globale

exportée de 250706 tonnes dont 6946 tonnes de coton et

11,0 tonnes d’or.

Par rapport au 1er trimestre 2011

4-2 Les dépenses

Les quantités globales de marchandises exportées ont

nettement augmenté de 64,0% du fait essentiellement de la

Les dépenses ont augmenté beaucoup plus vite que les

forte hausse des quantités des autres marchandises de

recettes. Ainsi, les dépenses au cours du 2ème trimestre 2011

82,0%. On note également une légère augmentation de la

ont cru de 45,0% par rapport au 1er trimestre 2011 et de

quantité d'or exporté. En valeur, les exportations sont en

57,0% par rapport au 2ème trimestre 2010. La forte hausse

hausse de 10,7% en liaison avec le relèvement de la valeur

des dépenses est en partie due à la nette augmentation des

de l’or exporté de 2,5% et des autres marchandises de

dépenses courantes et des dépenses d’investissement.

80,8%.

6

Le solde budgétaire de base est de 19,7 milliards FCFA au

- quant à la PNG, elle a reculé de 2,3% comparée à fin mars

2ème trimestre 2011 mais est inferieur à son niveau du

2011 et de 19,2% par rapport à fin juin 2010. Ce qui implique

trimestre précédent. En revanche, le solde budgétaire hors

une diminution des avoirs de l’Etat au niveau du système

dons se détériore et se chiffre à 51,7 milliards FCFA.

bancaire.

Les ratios «

salaire sur recettes fiscales

» et

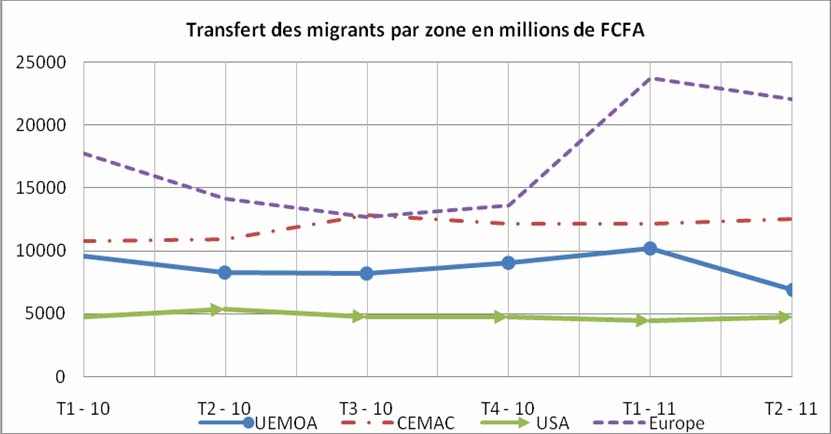

5-2 Le transfert des migrants

« investissements réalisés sur ressources internes rapportés

Tableau 2 :

aux recettes fiscales » sont respectivement de +32,4% et

+19,7% contre 35,0% et 9,4% au trimestre précédent.

Trimestres

T3 - 09

T4 - 09

T1 - 10

T2 - 10

T3 - 10

T4 - 10

T1 - 11

T2 - 11

Montant 43,2 44,2

54,2 51,1 52,6 50,6

64,1

55,4

Graphique 7 :

Source : BCEAO Montant en milliards de FCFA

Les transferts des migrants sont constitués en partie des

fonds provenant des zones Europe, CEMAC et UEMOA

déterminent la tendance du montant total reçu. Pour le 2ème

trimestre 2011, le total des fonds transférés a reculé de

13,6% par rapport au trimestre précédent. La baisse est

imprimée par le repli observé au niveau des zones Europe et

UEMOA avec respectivement 7,0% et 32,1%. En revanche,

la tendance générale est haussière par rapport au 2ème

trimestre 2010.

S’agissant de l’espace UEMOA, les fonds des émigrés

maliens en provenance de la Côte d’Ivoire continuent de

fléchir. Ils ont baissé de 43,4% par rapport au trimestre

précédent et de 58,6% par rapport au 2ème trimestre 2010.

Cette situation pourrait s’expliquer par les effets persistants

de la crise ivoirienne. Ainsi, on note au 2ème trimestre 2011

qu’il ya plus de fonds en provenance du Sénégal que de la

Côte d’Ivoire.

Graphique 8:

5- La situation monétaire et la bourse

5-1 La situation monétaire

a- La masse monétaire

A fin juin 2011, la masse monétaire a progressé de 6,0% par

rapport à fin mars 2011 en liaison avec la hausse de 4,1%

enregistré au niveau des dépôts bancaires et 11,7% pour la

circulation fiduciaire. Par rapport à fin juin 2010, la masse

monétaire a cru de 10,7% du fait de la hausse du niveau de

la circulation fiduciaire de 5,6% et des dépôts bancaires de

12,6%.

b- Les contreparties de la masse monétaire

- les avoirs extérieurs nets ont légèrement augmenté à la fin

du 2ème trimestre 2011 de 1,1% par rapport à la fin du

trimestre précédent. Cette évolution est liée à la hausse

légère de 2,3% des avoirs extérieurs nets de la banque

centrale. Par rapport à fin juin 2010, les avoirs extérieurs

nets ont reculé de 8,1% imputable au repli des avoirs

extérieurs nets de la banque centrale de 8,4% et des

5-3 La Bourse Régionale des Valeurs Mobilières (BRVM)

banques commerciales de 6,7%.

L’activité boursière s’est quelque peu contractée au cours du

2ème trimestre 2011 par rapport au trimestre précédent. En

- le crédit intérieur s’est amélioré à fin juin 2011 de 3,2% par

effet, l’indice BRVM-10 et l’indice BRVM composite se sont

rapport à fin mars 2011 et de 30,7% par rapport à fin juin

dépréciés en moyenne de 4,1% par rapport au 1er trimestre

2010.

2011. Ce repli est lié à une diminution de la capitalisation

boursière entre mai et juin 2011. Par rapport au 2ème

- en ce qui concerne le crédit à l’économie, il s’est accru de

trimestre 2010, les deux indices se sont appréciés avec

1,9% à la fin du 2ème trimestre 2011 par rapport à fin mars

7,7% pour l’indice BRVM-10 et 6,3% pour ’indice BRVM

2011. Par rapport à fin juin 2010, on note un fort

composite.

accroissement de 14,8%.

7

6- Les services

Graphique 9 :

6-1 Les transports

L’activité du transport ferroviaire a régressé au 2ème trimestre

2011en liaison avec les difficultés actuelles de la société. Le

transport de fret recule en moyenne de 9,4% et 4,5%

respectivement par rapport au trimestre précédent et au 2ème

trimestre 2010. Il en est de même pour le transport de

passagers avec une baisse de 9,1% par rapport au 1er

trimestre 2011 et de 11,8% par rapport au 2ème trimestre

2010.

En revanche, le transport aérien de fret s’améliore au cours

du trimestre avec un accroissement de 27,9% par rapport au

trimestre précédent et de 7,7% par rapport à la même

période de l’année dernière. Quant au transport aérien de

passagers, il a replié de 8,7% comparativement au 1er

trimestre 2011 et de 4,8% par rapport au 2ème trimestre 2010.

6-2 Les télécommunications

Les services de télécommunications poursuivent leurs

expansions en liaison avec l’accroissement de la

consommation. En effet, les appels émis vers l’extérieur,

évalués en nombre de minutes, a cru de 7,1%

comparativement au 1er trimestre 2011 et de 25,5% par

rapport au 2ème trimestre 2010.

Conclusions et perspectives

S’agissant des appels en provenance des autres pays, ils

ont progressé également de 2,2% par rapport au trimestre

On observe une décélération de l’activité économique

précédent et de 6,4% par rapport au 2ème trimestre 2010.

mondiale au 2ème trimestre 2011 notamment dans les pays

De même, la tendance est à la hausse pour le nombre

avancés. Ceci s’explique essentiellement par les effets

d’abonnés au fixe et au mobile.

négatifs du tremblement de terre au Japon. Il faudrait aussi

ajouter la flambée du prix des produits de base et cela en

7- Le marché du travail

dépit de la baisse de cours de certains produits en fin de

trimestre. L’économie mondiale pourrait afficher une reprise

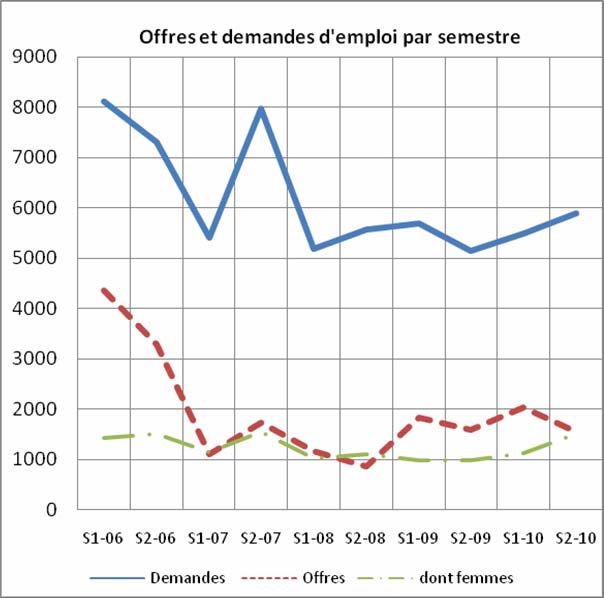

Au 2ème semestre 2010 les offres d’emploi représentent

avec des risques d’étouffement liés à la crise de la dette en

26,3% des demandes d’emploi, 37,0% au 1er semestre 2010

Europe et récemment aux Etats-Unis.

et 31,0% au 2ème semestre 2009.

Au niveau national, l’analyse de l’évolution de la situation

Comme au 1er semestre 2010, la branche d’activité qui a

économique laisse entrevoir une certaine stabilité malgré le

enregistré le plus de demandes d’emploi, au 2ème semestre

niveau élevé des prix de certains produits importés. Le taux

2010, est celle de la gestion administrative et financière avec

d’inflation se situe à 2,0% à fin juillet 2011 contre 1,8% à fin

32,1% de l’ensemble. Elle est suivie des transports et

juin 2011. L’approvisionnement correct du marché en

logistiques avec 22,1% et de la production industrielle avec

produits de première nécessité a permis de sauvegarder

7,9%. En revanche, les demandes d’emploi dans les BTP

quelque peu le pouvoir d’achat des consommateurs et ce

ont reculé. Elles sont de 5,6% du total des demandes

malgré le mois de ramadan qui coïncide cette année avec la

d’emploi contre 8,0% au 1er semestre 2010.

période de soudure. La production industrielle a fléchi de

même que le niveau des transferts des fonds reçus des

S’agissant des offres, la branche d’activité « éducation et

migrants. En revanche, le niveau de la production de

formation » est celle qui offre le plus d’opportunité avec

l’industrie manufacturière et des télécommunications

22,9% du total des offres.

s’améliore. La masse monétaire et le crédit intérieur ont

progressé traduisant l’accroissement des concours au

En ce qui concerne les demandes d’emploi attribuables aux

secteur privé. Les transactions extérieures se renforceront

femmes, elles sont de 25,8% de l’ensemble contre 20,3% au

surtout avec la flambée des cours de l’or et la reprise de

1er semestre 2010. Ce ratio est de 18,9% au 2ème semestre

l’activité sur l’axe ivoirien. Ce qui pourrait augmenter les

2009. Ainsi, on note une progression dans le temps des

recettes de l’Etat.

demandes d’emploi provenant des femmes.

Par ailleurs, les récentes crises d’endettement en Europe et

aux Etats-Unis pourraient affecter le montant de l’aide

accordée au Mali. Elles peuvent avoir des répercussions sur

les exportations à travers trois canaux :

- la baisse des cours du coton par suite d’une

contraction éventuelle de la demande ;

-

la baisse du niveau de l’aide publique en cas de

persistance de la crise ;

-

quant à l’or, la crise profite à ses cours qui sont en

hausse perpétuelle. Ce qui permet d’atténuer les

effets de la crise sur le solde extérieur courant de la

balance des paiements.

8

REPUBLIQUE DU MALI

ET DES FINANCES

Un Peuple – Un But – Une Foi

INSTITUT NATIONAL DE LA STATISTIQUE

contact: cnpe.mali@afribonemali.net

Site : www.instat.gov.ml

tél. : (223) 20 22 24 55 / (223) 20 22 48 73 fax : (223) 20 22 71 45

BP 12 Bamako

2ème trimestre 2011

.

On observe une décélération de l’activité économique mondiale, notamment dans les pays avancés. Elle pourrait se

redresser dans les prochains mois, mais reste exposées à des risques d’étouffement liés à la crise de la dette en Europe

et récemment aux Etats-Unis

Au niveau national, l’analyse de l’évolution de la situation économique laisse entrevoir une certaine stabilité malgré le

niveau élevé des prix de certains produits importés. Le taux d’inflation se situe à 2,0% à fin juillet 2011 contre 1,8% à fin

juin 2011. L’approvisionnement correct du marché en produits de première nécessité a permis de sauvegarder quelque

peu le pouvoir d’achat des consommateurs et ce malgré le mois de ramadan qui coïncide cette année avec la période de

soudure. La production industrielle a fléchi de même que le niveau des transferts des fonds reçus des migrants. En

revanche, le niveau de la production de l’industrie manufacturière et des télécommunications s’améliore. La masse

monétaire et le crédit intérieur ont progressé traduisant l’accroissement des concours au secteur privé. Les transactions

extérieures se renforceront surtout avec la flambée des cours de l’or et la reprise de l’activité sur l’axe ivoirien. Ce qui

pourrait augmenter les recettes de l’Etat.

Août 2011 Numéro 40

ABREVIATIONS ET CONVENTIONS

SIGLES INTITULES

COMPLETS

AFRISTAT

Observatoire Économique et Statistique d’Afrique

Subsaharienne

INSTAT

Institut National de la Statistique

UEMOA Union Économique et Monétaire Ouest Africaine

IHPI

Indice Harmonisé de la Production Industrielle

IHPC

Indice Harmonisé des Prix à la Consommation

CMDT Compagnie Malienne pour le Développement des Textiles

SUKALA

Société sucrière du Kala

PARI Programme d’Appui Régional à l’Intégration

F CFA

Franc des Communautés Financières d’Afrique

$ E-U

Dollar des Etats-Unis

PNG

Position Nette du Gouvernement

ONAP

Office National de Produits Pétroliers

UNITES DE MESURE

VALEURS CONVENTIONNELLES

Baril Vaut 158,987 litres

Livre

Vaut 453,592 grammes

Once

Vaut 28,349 grammes

SIGNES CONVENTIONNELS

cvs

Corrigé des Variations Saisonnières

, Sépare les unités des fractions décimales

Janv-95 Janvier 1995 (Idem pour les autres mois, mutatis mutandis)

T1-95 Premier

trimestre 1995 (Idem pour les autres trimestres)

% Pour cent

2

La note de conjoncture analyse l’activité économique au Mali

Graphique 1 :

à partir de facteurs endogènes et exogènes ayant eu un

impact sur son évolution.

Les analyses développées dans la note ont trait à l’évolution

des variables comme la production, les prix, le commerce

extérieur, les recettes et dépenses publiques, la monnaie et

l’emploi. La note de conjoncture analyse aussi l’évolution des

cours mondiaux des principaux produits d’exportation (or et

coton) et d’importation (pétrole, riz, maïs, blé, huile...).

Présentation :

La reprise de l’activité économique mondiale semble ralentir

légèrement au cours du 2ème trimestre 2011. Cette

régression est en partie due entre autres aux effets néfastes

de la catastrophe naturelle au Japon des troubles

sociopolitiques dans les pays arables et les mauvaises

conditions climatiques. La croissance de 5,1% en 2010 est

attendue en 2011 à 4,3%, soit une légère baisse de 0,1%

par rapport à la dernière prévision.

La pression à la hausse sur les cours mondiaux des

matières premières se poursuit, malgré la baisse constatée

au niveau de certains produits en juin 2011.

Au sein de la zone UEMOA, le niveau des prix à la

consommation est encore en hausse. Le taux d’inflation en

glissement annuel est passé de 4,8% à fin mai 2011 à 3,9%

L’or

à fin juin 2011. L’évolution vers le haut de l’inflation serait

L’envolée du cours de l’or se poursuit et se renforce. L’or est

imprimée par les prix des céréales, du sucre, de l’huile et

considéré comme valeur refuge par excellence et bénéficie

dans une moindre mesure le renchérissement du carburant

de la confiance des investisseurs dans un environnement

et des services de restaurations.

économique instable. La pression à la hausse serait

accentuée par la constitution de stock par certaines banques

Au plan interne, la conjoncture économique semble stable

centrales. Par rapport au 1er trimestre 2011, le cours de l’or

malgré la persistance des tensions inflationnistes sur le

en dollar est en hausse de 9,0% et de 3,6% en FCFA. Par

marché mondial.

rapport au 2ème trimestre 2010, le cours exprimé en dollar a

En effet, le niveau du taux d’inflation ne cesse de se relever

progressé de 26,2%.

depuis le début de l’année 2011. Toutefois, des efforts sont

La flambée du cours du métal jaune perdurera à cause des

consentis par l’Etat pour contenir les prix notamment les

récentes crises de la dette aux USA et en Europe.

exonérations des droits de douanes sur certains produits de

grande consommation. Ce qui constitue un manque à

Graphique 2:

gagner pour les recettes fiscales. Il faut cependant noter que

ce manque à gagner pourrait être compensé par la hausse

au niveau des transactions extérieures avec les cours de l’or

qui continuent de grimper. Quant à la production industrielle,

el e est ressortie en baisse du fait du recul de l’égrenage

tandis que l’industrie manufacturière a progressé de même

que les services de télécommunications.

1- Prix

1-1 Les cours internationaux

Par rapport au 1er trimestre 2011, à l’exception de l’or qui

continue de grimper, on observe globalement au 2ème

trimestre 2011, une certaine stabilité des prix des principaux

produits sur le marché mondial. Toutefois, les cours sont

fortement orientés vers le haut comparativement à leurs

niveaux de la même période de 2010.

Le pétrole

Le cours du baril termine le 2ème trimestre 2011 en baisse.

Mais, il affiche en moyenne une tendance haussière par

rapport au 1er trimestre 2011 avec un taux moyen de 10,3%.

Par rapport au 2ème trimestre 2010, la hausse est de 40,8%.

Cette évolution est imprimée par une forte demande

mondiale en liaison avec les troubles sociopolitiques dans

les pays arabes producteurs de pétrole.

Le coton

Le cours mondial du coton en dollar a progressivement

reculé en moyenne de 12,6% au 2ème trimestre 2011 par

rapport au trimestre précédent à cause de la baisse de la

demande mondiale. Le repli est de 16,7% en FCFA.

Toutefois, le niveau de prix du coton sur le marché mondial

dépasse de loin son niveau du 2ème trimestre 2010.

3

Graphique 3:

non transformées, et ceux des tubercules et plantains

affichent la même tendance avec respectivement de 0,4% et

3,9% à la même période. En juillet 2011, les prix sont

ressortis à la hausse.

En somme, les niveaux des indices de toutes les

composantes sont orientés vers le haut en glissement

annuel en juillet 2011 avec 4,4% d’augmentation pour la

composante alimentaire. En revanche, les composantes

« Boissons alcoolisées, tabacs et stupéfiants

» et

« Restaurants et hôtels » régressent respectivement de

2,9% et de 1,8%.

Le taux d’inflation, un des indicateurs de convergence de

l’UEMOA, est de 1,3% à fin mars 2011 de 1,8% à fin juin

2011 et de 2,0% à fin juillet 2011. Dans l’espace UEMOA, il

est de 2,3% à fin mars 2011 et de 3,2% à fin juin 2011.

Graphique 4:

Cours de certains produits alimentaires

La hausse des cours mondiaux des produits alimentaires se

poursuit même si on observe une baisse pour certains

produits. En effet, le prix moyen du maïs en dollar n’a

progressé que de 10,6% par rapport au trimestre précédent.

Il en de même pour le riz avec une hausse légère de 2,0%

ainsi que l’huile alimentaire. En revanche les cours du blé et

du sucre sont en baisse respectivement de 5,9% et 16,2%

sur la même période.

Toutefois, par rapport au 2ème trimestre 2010, les cours des

produits alimentaires sont en forte hausse du fait

principalement des calamités naturelles et du changement

climatique.

Le pouvoir d’achat pétrolier de l’or et du coton

L’évolution du pouvoir d’achat pétrolier de l’or et celui du

coton constitue un indicateur assez significatif de l’évolution

des termes de l’échange au niveau du Mali. Ces deux

produits représentant l’essentiel de nos exportations,

b- Les produits pétroliers et gaz

l’évolution de leur prix est mis en parallèle avec l’évolution

-

Les prix fournisseurs

des cours du pétrole. Ce dernier étant constituant une part

très importante des importations.

Tableau 1 : Evolution des prix fournisseurs des produits

Au cours du 2ème trimestre 2011, le pouvoir d’achat pétrolier

pétroliers par axe en FCFA / Litre

du coton a régressé en moyenne de l’ordre de 21,7% par

Pétrole

rapport au trimestre précédent du fait de la baisse

Super

Gasoil DDO Fuel-oil Jet

Al

carburant

progressive du cours du coton. S’agissant du pouvoir d’achat

Trimestres

Lampant

pétrolier de l’or, il a reculé légèrement en moyenne de 1,2%

2T2011 389,4

430,9

416,0 419,7

309,2

427,8

du fait d’une augmentation moyenne du cours du pétrole

Axe

plus forte que celle de l’or.

Abidjan

(OANDO) 1T2011 353,5

398,4

375,7 378,9

262,3

384,2

1-2 Les prix à la consommation

Var.%

10,2

8,2 10,7 10,7

17,9

11,6

2T2011 387,2

432,8

429,4 434,0

314,3

433,1

a- L’indice des prix à la consommation

Axe

Dakar et

Le niveau général affiche une tendance haussière depuis le

autres

mois d’avril 2011. Au mois de juin 2011, l’indice a progressé

axes

1T2011 351,2

400,4

392,7 395,5

267,7

389,7

de 1,7% tandis qu’en juillet 2011, il a augmenté de 1,0%. La

Var.%

10,3

8,1 9,4 9,7

17,4

10,8

hausse est essentiellement imputable à l’augmentation des

Source : ONAP var = variation

prix de certains produits alimentaires.

En glissement annuel, le niveau général de l’indice a varié,

Les prix fournisseurs de tous les produits pétroliers ne

de : +1,5% à fin mars 2011, +2,6% à fin juin 2011 et +3,7% à

cessent d’augmenter depuis le 4ème trimestre 2010 du fait de

fin juillet 2011. On observe une évolution des prix vers le

la flambée des cours mondiaux du baril. Par rapport au 1er

haut traduisant une certaine persistance des tensions

trimestre 2011, Ils sont en hausse sur tous les axes

d’approvisionnement avec des taux oscillant entre 8,0% et

inflationnistes sur le marché. En effet, les prix des huiles et

18,0%.

autres matières grasses ont connu une hausse respective de

10,2% et 54,3% en juin 2011. De même les prix des céréales

4

Cependant, l’approvisionnement en produits pétroliers à

Quant aux industries manufacturières (hors industries

partir d’Abidjan continue d’être le plus intéressant. En effet,

extractives, égrenage de coton et électricité-eau-gaz), el es

les prix fournisseurs moyens des produits pétroliers à

ont augmenté de 11,6% par rapport au trimestre précédent à

l’exception du supercarburant et du fuel-oil , sur l’axe « Côte

cause essentiellement de la hausse enregistrée au niveau

d’Ivoire - Mali » sont inférieurs à ceux des autres axes.

des industries « agroalimentaire et tabac », métalliques et la

fabrication de machines et matériels de tous types. Par

-

Les prix plafond

rapport au 2ème trimestre 2010, la hausse est 37,2% pour les

Par rapport au 1er trimestre 2011, les prix à la pompe des

industries manufacturières.

produits pétroliers ont augmenté au 2ème trimestre 2011.

L’augmentation varie de 6 à 10 FCFA selon les produits.

S’agissant de la production moderne d’or, elle dépasse

Toutefois, il faut noter le maintien des prix plafond durant le

légèrement son niveau du trimestre précédent de 2,4%. Le

2ème trimestre 2011 à leurs niveaux de mars 2011 malgré la

taux de réalisation des prévisions au 2ème trimestre est de

hausse des prix fournisseurs. Cette situation se traduit par

103,2%.

un manque à gagner de recettes douanières sur les produits

pétroliers.

2-2 L’opinion des industriels sur leur activité

Quant au prix non subventionné du gaz Butane, il n’a

L’enquête d’opinion auprès des chefs d’entreprises

augmenté que de 7,3 FCFA/kg au 2ème trimestre 2011 contre

industrielles donne les résultats suivants :

une hausse de 110,3 F CFA FCFA/kg au 1er trimestre 2011.

La baisse est imputable à la reprise de l’importation du gaz

a- Sur l’utilisation de leur capacité de production

butane à partir de la Côte d’Ivoire et du Sénégal.

41,4% affirment avoir utilisé entre 50% et 75% de

leur capacité de production ;

-

Les prix à la pompe ou prix effectifs

24,1% affirment avoir utilisé moins de 50% de leur

capacité de production ;

34,5% affirment avoir utilisé plus de 75% de leur

A la fin du 2ème trimestre 2011, le prix du litre de super

capacité de production.

carburant est de 665 FCFA en moyenne contre 670 FCFA

au trimestre précédent. Le litre de gasoil a coûté en

moyenne 583 FCFA et 519 FCFA pour le pétrole lampant

b- Sur la production du trimestre à venir (3ème trimestre

contre 579 FCFA et 510 FCFA au 1er trimestre 2011.

2011)

A juin 2011, les prix moyens nationaux du supercarburant et

32,8% prétendent augmenter leur production ;

du gasoil sont respectivement inférieurs aux prix plafond

9,0% se prononcent pour la stabilité ;

tandis que celui du pétrole lampant est supérieur au prix

58,2% déclarent diminuer leur production.

plafond fixé à 510 FCFA.

Selon les régions le super carburant est plus cher à Kayes,

c- Sur l’évolution des prix de vente du prochain

Sikasso, Gao et Bamako avec 695 FCFA le litre. Le pétrole

trimestre (3ème trimestre 2011)

est plus cher à Gao avec 600 FCFA le litre, ce qui est

67,6% pensent que les prix de vente

supérieur au prix plafond. En ce qui concerne le gasoil,

augmenteront ;

Kayes, Sikasso et Gao sont les villes le plus chères avec

14,5% se prononcent pour une stabilité des prix de

610 FCFA le litre.

vente ;

17,9% trouvent qu’ils diminueront.

2- La production industrielle

Graphique 5:

2-1 L’Indice Harmonisé de la Production Industrielle

(IHPI)

Le niveau général de l’indice harmonisé de la production

industrielle a régressé de 18,0% au 2èmetrimestre 2011 par

rapport au trimestre précédent. Par rapport à son niveau de

l’année dernière, il a progressé de 13,9%.

Par rapport au 1er trimestre 2011

Le repli de 18,0% de l’indice observé est en partie imprimé

par la baisse 92,4% des activités industrielles de « textiles et

cuir » du fait des activités d’égrenage qui sont beaucoup

plus intenses au 1er trimestre par rapport au 2ème trimestre.

Le recul de 6,9% de la branche des industries de « bois et

meubles » a contribué également à la baisse.

Par rapport au 2ème trimestre 2010

Malgré le reflux respectif de 0,8% et 32,3% des industries

extractives et « textiles et cuir », on note un relèvement du

niveau général de l’indice de 13,9%. La hausse est surtout

imputable à l’augmentation de la production des industries

« agro-alimentaires et tabac » de 67,1%, des industries

Métalliques de 33,4% et de la branche « électricité, gaz et

eau » de 4,9%. De même, la branche « fabrication de

machines et matériels de tous types » est en hausse de

9,6%.

5

3- Le commerce extérieur

Par rapport au 2ème trimestre 2010

3-1 Les importations

Les quantités exportées enregistrent une forte hausse

traduisant la forte augmentation en valeur. Cette situation

Au titre du 2ème trimestre 2011, la valeur des marchandises

pourrait s’expliquer en partie par la tendance haussière du

importées est de 422,0 milliards FCFA pour un poids de

cours de l’or.

1236000 tonnes. Au 1er trimestre 2011, les importations

globales sont évaluées à 361,0 milliards FCFA pour un

Par ailleurs, les exportations du Mali sont majoritairement

poids 1209000 tonnes.

orientées vers la zone CEDEAO avec 79,1% du volume total

de marchandises exportées. Elle est suivie par l’Asie et

Le montant des droits et taxes liquidés au 2ème trimestre

l’Union Européenne avec respectivement 13,7% et 5,3% du

2011 est de 74,5 milliards FCFA pour une prévision de 76,4

volume total.

FCFA, soit un taux de couverture de 97,5%. Les recettes

liées aux produits pétroliers se chiffrent à 13,4 milliards

3-3 Le solde commercial – taux de couverture

FCFA et celles imputables aux produits non pétroliers est de

61,1 milliards FCFA. Au 1er trimestre 2011, le montant des

Le solde commercial au 2ème trimestre 2011 s’est établi à -

droits et taxes liquidés était de 70,3 milliards FCFA.

126,4 milliards FCFA contre -93,8 milliards FCFA pour le

trimestre précédent. S’agissant du taux de couverture, il est

Par rapport au 1er trimestre 2011

de 74,0% 1er trimestre 2011 et de 70,0% au 2ème trimestre

2011.

Les importations globales en quantité ont légèrement

augmenté de 2,2% à cause de la hausse de 16,4% du

4- Les finances publiques

niveau des produits pétroliers importés. La valeur des

marchandises importées est en hausse de 16,9% en liaison

4-1 Les recettes

avec le relèvement du niveau en valeur des marchandises

solides de 23,8%.

Au 2ème trimestre 2011 les recettes hors dons ont progressé

de 23,0% par rapport au 1er trimestre 2011 et dépassent de

Par rapport au 2ème trimestre 2010

6,3% leur niveau du 2ème trimestre 2011. Cette performance

s’explique par le relèvement du niveau des recettes fiscales

Le volume des importations augmente de 3,6% tandis qu’en

au cours du 2ème trimestre 2011. En effet, les recettes

valeur, elles sont en hausse de 5,5%. La hausse est

fiscales ont augmenté de 30,0% par rapport au trimestre

attribuable aux produits non pétroliers dont la quantité

précédent et de 11,0% par rapport au 2ème trimestre 2010 en

importée a cru de 5,4% et la valeur de 14,4%. Quant aux

liaison avec les efforts déployés en matière de

importations des produits pétroliers, elles ont fléchi en

recouvrement.

volume et en valeur.

Graphique 6:

L’espace CEDEAO constitue la principale zone

d’approvisionnement du Mali. En effet, les quantités de

marchandises importées des autres pays de la CEDEAO

représentent 63,1% de l’ensemble des importations à

cause de l’impulsion des importations en provenance des

autres pays de l’UEMOA (59,5%). Ce qui dénote une fois de

plus la prédominance des échanges intracommunautaires.

Les zones CEDEAO et l’UEMOA sont suivies par l’Union

Européenne et l’Asie.

Au titre du classement par pays des principaux partenaires

du Mali, le Sénégal arrive en tête avec 46,7% de l’ensemble

des quantités importées et 16,7% de la valeur totale. Il est

suivi de la Chine et de la France dont les importations se

chiffrent respectivement à 5,1% et 5,2% de la quantité totale.

La valeur des importations de la Chine représente 13,7% de

la valeur totale contre 11,9% pour la France.

3-2 Les exportations

Au cours du 2ème trimestre 2011, les exportations totales

sont de 295,6 milliards FCFA pour une quantité globale

exportée de 250706 tonnes dont 6946 tonnes de coton et

11,0 tonnes d’or.

Par rapport au 1er trimestre 2011

4-2 Les dépenses

Les quantités globales de marchandises exportées ont

nettement augmenté de 64,0% du fait essentiellement de la

Les dépenses ont augmenté beaucoup plus vite que les

forte hausse des quantités des autres marchandises de

recettes. Ainsi, les dépenses au cours du 2ème trimestre 2011

82,0%. On note également une légère augmentation de la

ont cru de 45,0% par rapport au 1er trimestre 2011 et de

quantité d'or exporté. En valeur, les exportations sont en

57,0% par rapport au 2ème trimestre 2010. La forte hausse

hausse de 10,7% en liaison avec le relèvement de la valeur

des dépenses est en partie due à la nette augmentation des

de l’or exporté de 2,5% et des autres marchandises de

dépenses courantes et des dépenses d’investissement.

80,8%.

6

Le solde budgétaire de base est de 19,7 milliards FCFA au

- quant à la PNG, elle a reculé de 2,3% comparée à fin mars

2ème trimestre 2011 mais est inferieur à son niveau du

2011 et de 19,2% par rapport à fin juin 2010. Ce qui implique

trimestre précédent. En revanche, le solde budgétaire hors

une diminution des avoirs de l’Etat au niveau du système

dons se détériore et se chiffre à 51,7 milliards FCFA.

bancaire.

Les ratios «

salaire sur recettes fiscales

» et

5-2 Le transfert des migrants

« investissements réalisés sur ressources internes rapportés

Tableau 2 :

aux recettes fiscales » sont respectivement de +32,4% et

+19,7% contre 35,0% et 9,4% au trimestre précédent.

Trimestres

T3 - 09

T4 - 09

T1 - 10

T2 - 10

T3 - 10

T4 - 10

T1 - 11

T2 - 11

Montant 43,2 44,2

54,2 51,1 52,6 50,6

64,1

55,4

Graphique 7 :

Source : BCEAO Montant en milliards de FCFA

Les transferts des migrants sont constitués en partie des

fonds provenant des zones Europe, CEMAC et UEMOA

déterminent la tendance du montant total reçu. Pour le 2ème

trimestre 2011, le total des fonds transférés a reculé de

13,6% par rapport au trimestre précédent. La baisse est

imprimée par le repli observé au niveau des zones Europe et

UEMOA avec respectivement 7,0% et 32,1%. En revanche,

la tendance générale est haussière par rapport au 2ème

trimestre 2010.

S’agissant de l’espace UEMOA, les fonds des émigrés

maliens en provenance de la Côte d’Ivoire continuent de

fléchir. Ils ont baissé de 43,4% par rapport au trimestre

précédent et de 58,6% par rapport au 2ème trimestre 2010.

Cette situation pourrait s’expliquer par les effets persistants

de la crise ivoirienne. Ainsi, on note au 2ème trimestre 2011

qu’il ya plus de fonds en provenance du Sénégal que de la

Côte d’Ivoire.

Graphique 8:

5- La situation monétaire et la bourse

5-1 La situation monétaire

a- La masse monétaire

A fin juin 2011, la masse monétaire a progressé de 6,0% par

rapport à fin mars 2011 en liaison avec la hausse de 4,1%

enregistré au niveau des dépôts bancaires et 11,7% pour la

circulation fiduciaire. Par rapport à fin juin 2010, la masse

monétaire a cru de 10,7% du fait de la hausse du niveau de

la circulation fiduciaire de 5,6% et des dépôts bancaires de

12,6%.

b- Les contreparties de la masse monétaire

- les avoirs extérieurs nets ont légèrement augmenté à la fin

du 2ème trimestre 2011 de 1,1% par rapport à la fin du

trimestre précédent. Cette évolution est liée à la hausse

légère de 2,3% des avoirs extérieurs nets de la banque

centrale. Par rapport à fin juin 2010, les avoirs extérieurs

nets ont reculé de 8,1% imputable au repli des avoirs

extérieurs nets de la banque centrale de 8,4% et des

5-3 La Bourse Régionale des Valeurs Mobilières (BRVM)

banques commerciales de 6,7%.

L’activité boursière s’est quelque peu contractée au cours du

2ème trimestre 2011 par rapport au trimestre précédent. En

- le crédit intérieur s’est amélioré à fin juin 2011 de 3,2% par

effet, l’indice BRVM-10 et l’indice BRVM composite se sont

rapport à fin mars 2011 et de 30,7% par rapport à fin juin

dépréciés en moyenne de 4,1% par rapport au 1er trimestre

2010.

2011. Ce repli est lié à une diminution de la capitalisation

boursière entre mai et juin 2011. Par rapport au 2ème

- en ce qui concerne le crédit à l’économie, il s’est accru de

trimestre 2010, les deux indices se sont appréciés avec

1,9% à la fin du 2ème trimestre 2011 par rapport à fin mars

7,7% pour l’indice BRVM-10 et 6,3% pour ’indice BRVM

2011. Par rapport à fin juin 2010, on note un fort

composite.

accroissement de 14,8%.

7

6- Les services

Graphique 9 :

6-1 Les transports

L’activité du transport ferroviaire a régressé au 2ème trimestre

2011en liaison avec les difficultés actuelles de la société. Le

transport de fret recule en moyenne de 9,4% et 4,5%

respectivement par rapport au trimestre précédent et au 2ème

trimestre 2010. Il en est de même pour le transport de

passagers avec une baisse de 9,1% par rapport au 1er

trimestre 2011 et de 11,8% par rapport au 2ème trimestre

2010.

En revanche, le transport aérien de fret s’améliore au cours

du trimestre avec un accroissement de 27,9% par rapport au

trimestre précédent et de 7,7% par rapport à la même

période de l’année dernière. Quant au transport aérien de

passagers, il a replié de 8,7% comparativement au 1er

trimestre 2011 et de 4,8% par rapport au 2ème trimestre 2010.

6-2 Les télécommunications

Les services de télécommunications poursuivent leurs

expansions en liaison avec l’accroissement de la

consommation. En effet, les appels émis vers l’extérieur,

évalués en nombre de minutes, a cru de 7,1%

comparativement au 1er trimestre 2011 et de 25,5% par

rapport au 2ème trimestre 2010.

Conclusions et perspectives

S’agissant des appels en provenance des autres pays, ils

ont progressé également de 2,2% par rapport au trimestre

On observe une décélération de l’activité économique

précédent et de 6,4% par rapport au 2ème trimestre 2010.

mondiale au 2ème trimestre 2011 notamment dans les pays

De même, la tendance est à la hausse pour le nombre

avancés. Ceci s’explique essentiellement par les effets

d’abonnés au fixe et au mobile.

négatifs du tremblement de terre au Japon. Il faudrait aussi

ajouter la flambée du prix des produits de base et cela en

7- Le marché du travail

dépit de la baisse de cours de certains produits en fin de

trimestre. L’économie mondiale pourrait afficher une reprise

Au 2ème semestre 2010 les offres d’emploi représentent

avec des risques d’étouffement liés à la crise de la dette en

26,3% des demandes d’emploi, 37,0% au 1er semestre 2010

Europe et récemment aux Etats-Unis.

et 31,0% au 2ème semestre 2009.

Au niveau national, l’analyse de l’évolution de la situation

Comme au 1er semestre 2010, la branche d’activité qui a

économique laisse entrevoir une certaine stabilité malgré le

enregistré le plus de demandes d’emploi, au 2ème semestre

niveau élevé des prix de certains produits importés. Le taux

2010, est celle de la gestion administrative et financière avec

d’inflation se situe à 2,0% à fin juillet 2011 contre 1,8% à fin

32,1% de l’ensemble. Elle est suivie des transports et

juin 2011. L’approvisionnement correct du marché en

logistiques avec 22,1% et de la production industrielle avec

produits de première nécessité a permis de sauvegarder

7,9%. En revanche, les demandes d’emploi dans les BTP

quelque peu le pouvoir d’achat des consommateurs et ce

ont reculé. Elles sont de 5,6% du total des demandes

malgré le mois de ramadan qui coïncide cette année avec la

d’emploi contre 8,0% au 1er semestre 2010.

période de soudure. La production industrielle a fléchi de

même que le niveau des transferts des fonds reçus des

S’agissant des offres, la branche d’activité « éducation et

migrants. En revanche, le niveau de la production de

formation » est celle qui offre le plus d’opportunité avec

l’industrie manufacturière et des télécommunications

22,9% du total des offres.

s’améliore. La masse monétaire et le crédit intérieur ont

progressé traduisant l’accroissement des concours au

En ce qui concerne les demandes d’emploi attribuables aux

secteur privé. Les transactions extérieures se renforceront

femmes, elles sont de 25,8% de l’ensemble contre 20,3% au

surtout avec la flambée des cours de l’or et la reprise de

1er semestre 2010. Ce ratio est de 18,9% au 2ème semestre

l’activité sur l’axe ivoirien. Ce qui pourrait augmenter les

2009. Ainsi, on note une progression dans le temps des

recettes de l’Etat.

demandes d’emploi provenant des femmes.

Par ailleurs, les récentes crises d’endettement en Europe et

aux Etats-Unis pourraient affecter le montant de l’aide

accordée au Mali. Elles peuvent avoir des répercussions sur

les exportations à travers trois canaux :

- la baisse des cours du coton par suite d’une

contraction éventuelle de la demande ;

-

la baisse du niveau de l’aide publique en cas de

persistance de la crise ;

-

quant à l’or, la crise profite à ses cours qui sont en

hausse perpétuelle. Ce qui permet d’atténuer les

effets de la crise sur le solde extérieur courant de la

balance des paiements.

8

Document Outline

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��