MINISTERE DE L’ECONOMIE,

REPUBLIQUE DU MALI

DES FINANCES ET DU BUDGET

Un Peuple – Un But – Une Foi

INSTITUT NATIONAL DE LA STATISTIQUE

contact: cnpe.mali@afribonemali.net

Site : www.instat.gov.ml

tél. : (223) 20 22 24 55 / (223) 20 22 48 73 fax : (223) 20 22 71 45

BP 12 Bamako

1er trimestre 2012

.

Au 1er trimestre 2012, la croissance de l’économie mondiale s’est quelque peu améliorée par rapport au

trimestre précédent. Toutefois, la production mondiale annuelle serait prévue à la baisse en liaison avec

l’impact de la crise de la dette en Europe et la persistance des tensions géopolitiques dans certaines régions

du monde. Les matières premières ont globalement connu un regain d’intérêt mais leurs cours demeureraient

volatiles.

Au plan national, la conjoncture économique a été marquée par la crise alimentaire et les effets néfastes des

événements intervenus en fin de trimestre, notamment les spéculations autour des produits pétroliers

lorsqu’il s’était agit de faire un embargo économique sur le Mali. En perspectives, les implications de la crise

sociopolitique récente et l’occupation de la partie Nord du pays par les mouvements rebelles porteront un

coup dur à l’économie malienne en 2012. Les prévisions budgétaires et de croissance économique

apparaissent à cet effet totalement compromises.

Mai 2012 Numéro 43

ABREVIATIONS ET CONVENTIONS

SIGLES INTITULES

COMPLETS

AFRISTAT Observatoire

Économique et Statistique d’Afrique

Subsaharienne

INSTAT Institut National de la Statistique

UEMOA Union Économique et Monétaire Ouest Africaine

IHPI Indice Harmonisé de la Production Industrielle

IHPC Indice Harmonisé des Prix à la Consommation

CMDT Compagnie Malienne pour le Développement des Textiles

SUKALA Société Sucrière du Kala

PARI Programme d’Appui Régional à l’Intégration

F CFA

Franc des Communautés Financières d’Afrique

$ E-U

Dollar des Etats-Unis

PNG Position Nette du Gouvernement

ONAP Office National de Produits Pétroliers

UNITES DE MESURE

VALEURS CONVENTIONNELLES

Baril Vaut 158,987 litres

Livre

Vaut 453,592 grammes

Once

Vaut 28,349 grammes

SIGNES CONVENTIONNELS

cvs

Corrigé des Variations Saisonnières

, Sépare les unités des fractions décimales

Janv-95 Janvier 1995 (Idem pour les autres mois, mutatis mutandis)

T1-95 Premier

trimestre 1995 (Idem pour les autres trimestres)

% Pour cent

2

La note de conjoncture analyse l’activité économique au Mali

Graphique 1 :

à partir de facteurs endogènes et exogènes ayant eu un

impact sur son évolution.

Les analyses développées dans la note ont trait à l’évolution

des variables comme la production, les prix, le commerce

extérieur, les recettes et dépenses publiques, la monnaie et

l’emploi. La note de conjoncture analyse aussi l’évolution des

cours mondiaux des principaux produits d’exportation (or et

coton) et d’importation (pétrole, riz, maïs, blé, huile...).

Présentation :

Au 1er trimestre 2012, la conjoncture économique

internationale s’est globalement améliorée. En effet, la

relance de l’activité économique aux Etats-Unis, la reprise

timide des exportations en zone euro et la croissance

soutenue dans les pays émergents expliqueraient en partie

la révision à la hausse de la croissance mondiale en 2012.

La prévision de croissance passerait de 3,3% à 3,9% en

2012 selon les dernières estimations du FMI. Toutefois, des

risques de dégradations persistent. Les matières premières

ont connu un regain d’intérêt, notamment l’or le pétrole en

raison des risques géopolitiques dans certains pays

producteurs. En revanche, le coton est en difficulté sur le

marché mondial.

Au sein de la zone UEMOA, le taux d’inflation en glissement

annuel est de 2,5% à fin mars 2012 en liaison

essentiellement avec les tensions sur les prix des céréales et

L’or

des produits pétroliers. Toutefois, on note une stabilité des

L’année 2011 a été marquée par un niveau record du cours

prix par rapport à fin décembre 2011.

de l’or malgré une baisse remarquable en décembre 2011.

Au 1er trimestre 2012, le prix de l’or a nettement repris de

Au plan national, la conjoncture économique est marquée

l’envol en particulier durant les deux premiers mois de 2012.

par les conséquences d’une baisse de la production

L’instabilité de la situation géopolitique et de la conjoncture

céréalière. Ce qui pourrait conduire à une rétention des

économique mondiale seraient à l’origine de cette ascension.

stocks de céréales existants en prévision de la période de

En dollar et par rapport au 1er trimestre 2011, le cours

soudure. Cette situation a conduit à une flambée des prix

mondial a progressé de 22,0% tandis qu’en franc CFA, la

des produits alimentaires de base. L’environnement

progression a atteint 27,6%. La croissance asiatique et les

économique s’est davantage détérioré avec les effets

anticipations par rapport aux incertitudes sur les marchés

néfastes des événements intervenus vers la fin du 1er

laissent présager d’une poursuite de la hausse des cours.

trimestre, notamment les spéculations autour des produits

pétroliers. L’exonération de l’importation du riz pour trois

Graphique 2:

mois, à compter du 1er mars 2012, décidée par le

Gouvernement, n’a pas suffi à maîtriser la hausse des prix. ,

Par ailleurs, le secteur du tourisme continue de souffrir des

méfaits de l’insécurité dans la partie nord du pays

En dépit des difficultés, certains secteurs d’activités se sont

bien comportés. L’augmentation de la production cotonnière

a beaucoup contribué à rehausser le niveau de la production

industrielle. De même, la production est en expansion dans

le secteur des télécommunications.

1- Prix

a- Les cours internationaux

Durant le 1er trimestre 2012, les matières premières ont

globalement connu un regain d’intérêt qui s’est traduit par

une hausse des cours mondiaux. Mais ceux-ci demeurent

volatiles en liaison avec le contexte économique difficile et

les tensions politiques dans certaines parties du monde.

Le pétrole

Le cours mondial du brut est toujours en hausse au 1er

trimestre 2012. En effet, le cours moyen en dollar a

augmenté de 9,1% par rapport au trimestre précédent et de

et 12,8% par rapport au 1er trimestre 2011. Exprimée en

franc FCFA, la hausse est de 12,3% et 18,0%

respectivement par rapport au 4ème trimestre 2011 et au 1er

trimestre 2012 Cette progression serait alimentée par la

persistance des tensions géopolitiques, notamment en Iran

Le coton

et en Syrie, accentuée par une forte spéculation sur les

Le coton est en difficulté sur le marché mondial du fait d’une

marchés.

diminution de la demande en relation avec le contexte de

crise économique, notamment en Europe et aux Etats-Unis.

3

Par rapport au trimestre précédent, le cours du coton en

b- Les prix à la consommation

dollar a fléchi de 3,1%. En glissement annuel, la baisse est

plus forte avec 51,6% en dollar contre un repli de 49,3% en

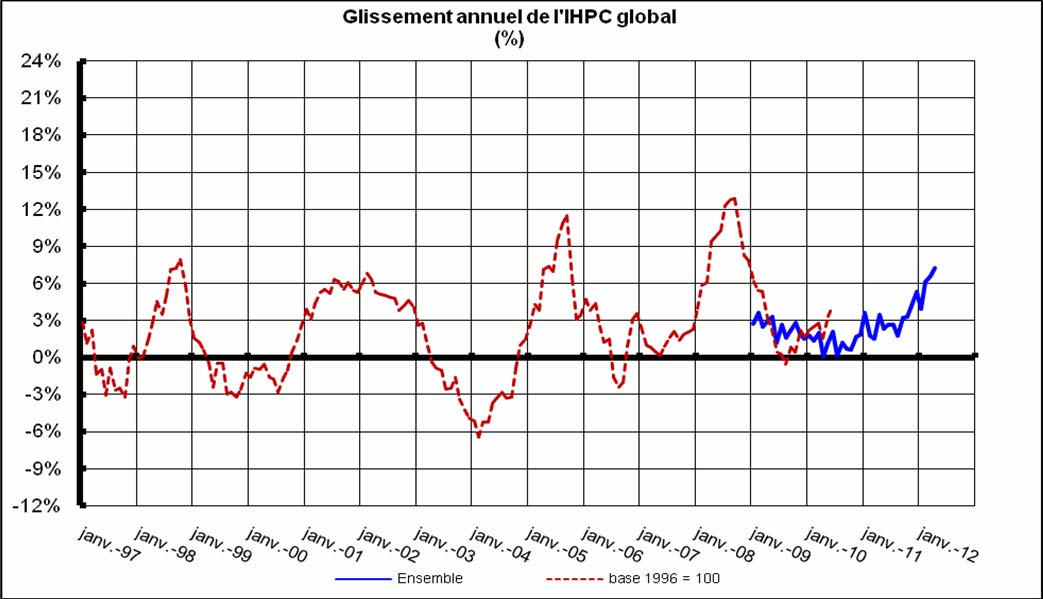

b-1 L’indice des prix à la consommation

francs CFA. Le recul pourrait persister dans les prochains

mois eu égard à l’augmentation de la production aux Etats-

En variation mensuelle, le niveau de l’indice des prix à la

Unis.

consommation s’est inscrit à la hausse depuis la fin de

l’année 2011. Cette poussée est en partie imprimée par la

Graphique 3:

flambée des prix des céréales en rapport avec la baisse de

la production céréalière. Ainsi l’indice a varié de : +0,9% en

décembre 2011, +0,1% en janvier 2012, +0,7% en février

2012, +0,3% en mars 2012 et +1,1% en avril 2012.

La hausse est beaucoup plus perceptible en glissement

annuel. En effet, l’indice a progressé de façon régulière au

cours du 1er trimestre 2012 avec une variation de 3,9% en

janvier, 6,1% en février et 6,6% en mars. A la fin du 1er

trimestre 2012 l’orientation à la hausse du niveau général

des prix est essentiellement imputable à la tension sur les

produits alimentaires et pétroliers accentuée par les effets de

la crise socio politique. Il s’agit notamment des céréales non

transformées et les huiles avec respectivement +18,9% et

+7,0% ainsi que des carburants et lubrifiants avec +2,4%.

D’autres composantes du panier de la ménagère ont

également contribué à relever le niveau de l’indice. Il s’agit

des fonctions «

articles d’habillement et chaussures

»

(+3,4%), « restaurants et hôtels » (+7,0) ».

A fin avril 2012, le taux d’inflation en glissement annuel est

apparu plus élevé avec 7,3%. L’augmentation des prix des

céréales non transformées de 27,7%, des huiles de 7,9% et

des carburants et lubrifiants de 0,2% ainsi que la hausse

observée au niveau des composantes «

articles

d’habillement et chaussures » (2,6%), « communications »

(3,6%) et « restaurants et hôtels » (7,0%) sont en partie à

l’origine de cette situation inflationniste.

Cours des produits alimentaires

Le taux d’inflation, un des indicateurs de convergence de

Les cours mondiaux des produits alimentaires sont orientés

l’UEMOA, est de 3,0% à fin janvier 2012, de 3,8% à fin mars

à la hausse au 1er trimestre 2012. En effet, l’indice des prix

2012, et de 4,1% à fin avril 2012. Dans l’espace UEMOA, le

mondiaux des produits alimentaires, publié par le FMI,

niveau de l’indicateur est de 3,7% à fin janvier 2012.

affiche une hausse de 3,1% par rapport au trimestre

Graphique 4:

précédent en liaison principalement avec la remontée de

1,7% et de 12,1% respectivement des cours du blé et des

produits laitiers. Le redressement des cours du blé est lié en

partie aux perspectives pessimistes de récoltes notamment

en Europe et dans la Communauté des Etats Indépendants.

Il en est de même pour le maïs dont le prix en dollar

augmente de 3,1% sur la même période. Quant au cours du

sucre, en dol ar, il est en légère baisse de 1,0% par rapport

au 4ème trimestre 2011. En revanche, le cours du riz a fléchi

de 1,4% par rapport au trimestre précédent en relation avec

la baisse de la demande.

Le pouvoir d’achat pétrolier de l’or et du coton

L’évolution du pouvoir d’achat pétrolier de l’or et de celui du

coton constitue un indicateur assez significatif de l’évolution

des termes de l’échange au niveau du Mali. Ces deux

produits représentant l’essentiel de nos exportations,

l’évolution de leur prix est mise en parallèle avec l’évolution

des cours du pétrole. Ce dernier constituant une part très

importante des importations.

Au cours du 1er trimestre 2012, le pouvoir d’achat pétrolier

du coton a baissé en moyenne de l’ordre de 11,1% par

rapport au trimestre précédent. Par rapport au 1er trimestre

2011 le pouvoir d’achat pétrolier du coton a reculé de 56,9%.

Ce repli s’explique essentiellement par la baisse du cours du

coton face au cours du brut qui ne cesse d’augmenter depuis

le mois de novembre 2011. Tout comme le coton, le pouvoir

d’achat pétrolier de l’or affiche une baisse de 7,8% par

rapport au 4ème trimestre 2011. Par rapport au 1er trimestre

2011, le pouvoir d’achat pétrolier de l’or a progressé de

8,0%.

4

b-2 Les produits pétroliers et le gaz

FCFA et 610 FCFA le litre. Le pétrole lampant est plus cher

à Gao avec 600 FCFA le litre.

-

Les prix fournisseurs

Tableau 1 : Evolution des prix fournisseurs des produits

pétroliers par axe en FCFA / Litre

2- Consommation courante des ménages

Pétrole

L’Enquête Modulaire et Permanente auprès des Ménages

Super

Gasoil DDO Fuel-oil Jet

Al

carburant

(EMOP), nous permet de faire un suivi de l’évolution

Trimestres Lampant

trimestrielle de la consommation courante des ménages sur

1T2012 400,8

431,8

435,3 451,1 345,4

426,3

le 2ème trimestre, le 3ème trimestre et le 4ème trimestre 2011

Axe

(provisoire).

Abidjan

(OANDO) 4T2011 375,4

417,6

415,6 429,5 312,5

416,5

La consommation des ménages en 2011est passée de 770,1

Var.%

6,8 3,4 4,8 5,0 10,5

2,4

milliards FCFA au 2ème trimestre à 698,1 milliards FCFA au

3ème trimestre et 724,6 milliards FCFA au 4ème trimestre. Il

1T2012 398,9

435,5

450,2 456,5 350,9

429,9

Axe

en résulte une baisse de 9,3% de la consommation des

Dakar et

ménages entre le 2ème trimestre et le 3ème trimestre et une

autres

hausse de 3,8% entre le 3ème trimestre et le 4ème trimestre.

axes

4T2011 373,5

420,9

429,8 434,6 317,8

421,0

la baisse de la consommation entre le 2ème trimestre au

Var.%

6,8 3,5 4,7 5,0 10,4

2,1

3ème trimestre est alimentée par le reflux enregistré au

Source : ONAP var = variation

niveau de toutes les fonctions de consommation à

Contrairement au 4ème trimestre 2011, sur tous les axes

l’exception des dépenses liées l’enseignement et à la

d’approvisionnement, les prix fournisseurs moyens des

scolarisation qui ont enregistré une forte hausse de

produits pétroliers ont subi une poussée à la hausse au 1er

55,8% du fait que le 3ème trimestre est la période des

trimestre 2012. Cette évolution des prix s’explique

préparatifs de la rentrée scolaire. Le repli général de la

principalement par l’augmentation des cours mondiaux. Le

consommation pourrait avoir son explication dans la

taux de progression oscille entre 2,1% et 10,5%.

mauvaise campagne agricole avec un recul de l’offre

Toutefois, en matière d’approvisionnement en produits

des produits céréaliers et une remontée des prix.

pétroliers, l’axe « Côte d’Ivoire - Mali » demeure le plus

la

hausse

3,8% de la consommation des ménages entre

avantageux en termes de prix de revient à l’exception du

le 3ème trimestre au le 4ème trimestre est imprimée

supercarburant.

essentiellement par l’orientation vers le haut des

Il faut noter que dans le cadre de la diversification de

fonctions «

articles d'habillements et chaussures

»

sources d’approvisionnement du pays en produits pétroliers,

(77,5%), « meubles, articles de ménages et entretien »

l’axe Niger-Mali a été ouvert.

(18,8%), «

biens et services divers

» (51,1%) et

« enseignement » (18,6%). La forte poussée des

-

Les prix plafond

dépenses d’articles d'habillements et de chaussures est

Par rapport au 4ème trimestre 2011, les prix moyens à la

due aux dépenses de fêtes de fin d’année.

pompe des produits pétroliers sont restés stables malgré

l’augmentation des prix fournisseurs.

3- La production industrielle

S’agissant du prix non subventionné du kilogramme de gaz

Butane, il a progressé de 62,8 FCFA, soit une hausse de

a- L’Indice Harmonisé de la Production Industrielle

6,4% par rapport au trimestre précédent notamment à cause

(IHPI)

de l’exploitation de l’axe Niger – Mali.

De même, il est important de rappeler que, dans le but de

Au 1er trimestre 2012, l’indice harmonisé de la production

réaliser des économies susceptibles de réduire le montant

industrielle est en hausse de 13,5% et de 16,4%

de la subvention payée par l’Etat, il a été procédé à une

respectivement par rapport au trimestre précédent et par

relecture des postes de la structure indicative du prix du gaz

rapport à la même période de l’année 2011.

butane. Ainsi, le prix subventionné du kilogramme du gaz

butane est passé de 320 FCFA à 417 FCFA, soit une

Par rapport au 4ème trimestre 2011

augmentation de 30,3%.

L’augmentation du niveau de l’indice de 13,5%, malgré le

-

Les prix à la pompe ou prix effectifs

repli de 6,4% enregistré par les industries extractives, est

A fin mars 2012, le prix du litre de super carburant est de

due à la hausse de la production des unités d’égrenage de

681 FCFA en moyenne contre 672 FCFA à fin décembre

coton (70,2%) ainsi que celle des industries textiles (60,0%).

2011. Le litre de gasoil a coûté en moyenne 592 FCFA

Il faut aussi ajouter l’accroissement de la production dans les

contre 588 FCFA à fin décembre 2011. Quant au pétrole

industries métalliques (6,0%) et dans les unités de

lampant, son prix moyen est resté inchangé et s’est situé à

fabrication des matériels électriques (31,6%). En revanche,

520 FCFA le litre sur la même période. Globalement, on

la production de la branche « Electricité, gaz et eau » a

observe que ces trois produits les plus consommés au Mali

enregistré un recul de 5,7%.

sont vendus plus chers au 1er trimestre 2012 qu’au trimestre

précédent.

Par rapport au 1er trimestre 2011

En revanche, à la fin du 1er trimestre 2012, on constate que

les prix moyens nationaux du supercarburant et du gasoil

Le niveau général de l’indice a progressé de 16,4% du fait

sont respectivement inférieurs aux prix plafond tandis que

de l’augmentation des quantités de coton égrené et de tissus

celui du pétrole lampant est supérieur au prix plafond fixé à

imprimés respectivement de 52,1% et 44,3%. La production

510 FCFA.

de la branche industrielle « agroalimentaire et tabac » s’est

accru de 5,4% de même que les productions des branches

Au niveau des grandes villes du Mali, le super carburant et le

« électricité, gaz et eau » (3,5%), «industries métalliques »

gasoil sont plus chers à Kayes, Sikasso, Gao, Tombouctou

(5,2%) et « fabrication de machines et matériels de tous

et Bamako au 1er trimestre 2012 avec respectivement 695

types » (25,9%). Par contre la branche «

industries

extractives » affiche une baisse légère de sa production de

5

l’ordre de 3,5% de même que la branche«

industries

Graphique 5:

pétrolières, chimiques et caoutchouc, plastique » qui fléchit

de 4,9%.

L’indice de la production manufacturière a légèrement baissé

de 1,5% par rapport au trimestre précédent. Les branches

« agro-alimentaire et tabac » avec une régression de 1,1%,

« pétrolière, chimique et caoutchouc, plastique » avec 42,8%

sont les principales sources de cet recul. En revanche, les

industries métalliques et les industries de fabrication de

machine et matériels de tous types ainsi que les industries

« textile et cuir » ont augmenté respectivement de 6,0%,

31,6% et 35,0%.

Par rapport 1er trimestre 2011, la manufacture a progressé

de 7,8% en relation avec la hausse de 25,9%, 5,4% et 5,2%

respectivement des branches «fabrication de machines et

matériels de tous types », « agro-alimentaire et tabac » et

« métallique ». Quant à la branche « textile et cuir », elle a

contribué à hauteur de 34,0 points de pourcentage à la

hausse de l’industrie manufacturière sur la même période,

tandis que la production de la branche « pétrolière, chimique

et caoutchouc, plastique » régresse de 5,3%.

Au 1er trimestre 2012, la production d’or moderne de toutes

les sociétés minières est en baisse de 3,9% par rapport au

trimestre précédent bien qu’on note un dépassement des

prévisions de 19,8%. Comparativement au 1er trimestre

2011, elle progresse de 13,4%.

b-L’opinion des industriels sur leur activité

4- Le

commerce

extérieur

L’enquête d’opinion auprès des chefs d’entreprises

industrielles hors extractive donne les résultats suivants :

a- Les

importations

b-1 Sur l’utilisation de leur capacité de production

Au cours du 1er trimestre 2012, les marchandises importées

pèsent 1 150 000 tonnes pour une valeur de 367,0 milliards

41,7% affirment avoir utilisé entre 50% et 75% de

FCFA. La valeur des intentions d’importation émises est

leur capacité de production (en majorité la branche

estimée à 463,8 milliards FCFA contre 446,7 milliards

agro-alimentaire et tabac ainsi que la branche

FCFA au trimestre précédent.

papier, carton et édition, imprimerie) ;

16,6% affirment avoir utilisé moins de 50% de leur

Les droits et taxes liquidés au 1er trimestre 2012 se chiffrent

capacité de production (majoritairement la branche

à 67,2 milliards FCFA pour une prévision de 77,7 milliards

pétrolière, chimique et caoutchouc, plastique) ;

FCFA, soit un taux de réalisation de 86,4%.

41,7% affirment avoir utilisé plus de 75% de leur

capacité de production (en majorité la branche

électricité, eau et gaz, la branche textile et cuir ainsi

Par rapport au 4ème trimestre 2011

que la branche métallique).

La quantité totale de marchandises importées a légèrement

b-2 Sur la production du trimestre à venir (2ème trimestre

augmenté de 0,4% à cause de la hausse de 11,9%

2012)

enregistrée au niveau des produits pétroliers. La quantité de

produits non pétroliers importés a fléchi de 2,4%. En

41,4% prétendent augmenter leur production (en

revanche, la valeur des importations globales a chuté de

majorité la branche agro-alimentaire et tabac) ;

8,9% en liaison avec le recul de 26,6% pour les produits

27,6% se prononcent pour la stabilité (en majorité la

pétroliers et de 6,1% pour les autres marchandises.

branche métallique) ;

31,0% déclarent diminuer leur production (en

Par rapport au 1er trimestre 2011

majorité la branche pétrolières, chimiques et

caoutchouc, plastique).

Le volume des importations globales a replié de 4,9% malgré

une augmentation de 19,2% des quantités de produits

pétroliers. La baisse est imputable à la régression de 9,9%

b-3 Sur l’évolution des prix de vente du prochain

du volume des marchandises solides importées. Quant à la

trimestre (2ème trimestre 2012)

valeur des importations, elle a cru légèrement de 1,6% en

16,0% pensent que les prix de vente

rapport avec la hausse de 11,1% des produits non pétroliers.

augmenteront (en majorité la branche métallique);

Par contre les produits pétroliers affichent une baisse de

72,0% se prononcent pour une stabilité des prix de

39,9% en valeur.

vente (majoritairement la branche agro-alimentaire

et tabac ainsi que la branche pétrolière, chimique et

Par ailleurs, la principale zone d’approvisionnement du Mali

caoutchouc, plastique);

demeure la CEDEAO avec 64,2% du volume total et 23,4%

12,0% pensent qu’ils diminueront (a branche textile

de la valeur globale des importations à cause du niveau

et cuir et la branche papier, carton et édition,

élevé des importations en provenance de la zone UEMOA

imprimerie).

(61,4% du volume global et 21,9% de la valeur totale).

Toutefois, les produits pétroliers et le ciment constituent les

principaux produits importés des pays de la CEDEAO. Du

point de vue des quantités, les importations de la zone

6

CEDEAO sont suivies par celles en provenance de l’Asie

(11,9%) et de l’Union Européenne (9,3%). En valeur, l’Union

Graphique 6:

Européenne, avec 30,5% du total, est classée comme la

principale zone partenaire du Mali. Elle est suivie de l’Asie

avec 23,8% et de la CEDEAO.

Au titre du classement des principaux pays partenaires

commerciaux du Mali, la Sénégal est en tête avec 47,5% des

quantités globales importées. Il est suivi de la Côte d’Ivoire

(8,8%) et de la Chine (5,0%). Du point de vue de la valeur, la

Chine se classe première avec 14,3% du total, suivie du

Sénégal (13,3%), de la France (8,6%) et des Pays Bas

(8,5%).

b- Les exportations

Les exportations totales sont évaluées à172 829 tonnes

pour une valeur de 242,0 milliards FCFA contre

respectivement 158 051 tonnes et 313,1 milliards FCFA au

trimestre précédent.

Par rapport au 4ème trimestre 2011

Le volume global des marchandises exportées a augmenté

de 9,4% du fait essentiellement de la forte hausse de la

quantité de coton en rapport avec la commercialisation

cotonnière qui a démarré très tôt. En revanche, le volume

d’or exporté a reculé de 10,0% En valeur, les exportations de

marchandises ont régressé de 22,7% en liaison avec la

baisse de la valeur d’or exporté de 28,3% malgré la forte

b- Les

dépenses

augmentation de celle du coton.

Au 1er trimestre 2012, les dépenses totales ont fortement

Par rapport au 1er trimestre 2011

diminué par rapport au trimestre précédent. Le reflux est de

48,2% en relation principalement avec un repli de 31,7% des

Les quantités globales exportées ont progressé de 13,0% en

dépenses courantes et une nette régression de 82,8% des

dépit des reculs de 36,7% et 10,0% observés

dépenses d’investissement. En effet, les dépenses

respectivement au niveau du coton et de l’or. La hausse est

d’investissement sur financement extérieur ont reculé 99,2%

imprimée par l’augmentation du volume exporté de 20,1%

du fait certainement de la suspension de la coopération avec

des autres marchandises. En valeur, les exportations

la plupart des pays suite aux événements du 22 mars 2012.

baissent de 9,4% en relation avec le repli de 36,7% pour le

S’agissant des dépenses en capital sur ressources internes,

coton et 13,8% pour l’or.

elles ont fortement diminué de 60,7%. Par rapport à la même

c- Le solde commercial et le taux de couverture

période de l’année précédente, les dépenses globales

progressent de 9,9%. L’accroissement de 35,9% des

Le solde commercial au 1er trimestre 2012 est -125,0

dépenses courantes et 115,6% des dépenses

milliards FCFA contre -89,9 milliards FCFA au 4ème

d’investissement sur ressources internes sont à l’origine de

trimestre 2011 et -93,9 milliards FCFA au 1er trimestre

cette augmentation. En revanche, les dépenses

2011. S’agissant du taux de couverture des importations par

d’investissement sur ressources externes régressent de

les exportations, il s’est établi à 65,9% au 1er trimestre 2012.

97,7%.

Au 4ème trimestre 2011, il est de 77,7% et 74,0% au 1er

trimestre 2011.

Le solde budgétaire de base est ressorti à -19,6 milliards

FCFA au 1er trimestre 2012 contre -119,9 milliards FCFA au

5- Les finances publiques

trimestre précédent et 57,0 milliards FCFA au 1er trimestre

2011.

a- Les recettes

Le ratio « salaires sur recettes fiscales » est de +33,1% et

Au titre du 1er trimestre 2012, les recettes totales hors dons

celui des « investissements réalisés sur ressources internes

se chiffrent à 177,3 milliards FCFA contre 203,9 milliards

rapportés aux recettes fiscales » est de +18,7% contre

FCFA au 4ème trimestre 2011, soit un recul de 13,1%. Le

respectivement 42,8% et 49,3% au trimestre précédent.

repli est essentiellement dû à la baisse des recettes des

Etablissements Publics Nationaux et au niveau élevé des

autres recettes non ventilés qui sont déduites des recettes

globales. Sur la même période les recettes fiscales passent

de 169,2 milliards FCFA au 4ème trimestre 2011 à 175,1

milliards FCFA au 1er trimestre 2012, soit une légère

progression de 3,5% en relation avec la hausse des impôts

directs 10,5%, En revanche, les impôts indirects ont replié de

15,7%. En ce qui concerne les recettes non fiscales, elles

ont nettement augmenté de 116,9%.

Pa rapport à leur niveau du 1er trimestre 2011, les recettes

totales s’inscrivent également à la baisse de 8,1% du fait que

le montant des autres recettes non ventilés retranché

demeure élevé.

7

Graphique 7 :

- S’agissant de l’encours du crédit à l’économie, on observe

une certaine stabilité par rapport à fin décembre 2011. En

revanche, le niveau du crédit à l’économie affiche une

variation positive de 23,6%.

- Quant à la PNG, elle s’est contractée de 25,2% par rapport

à décembre 2011 malgré une augmentation de 13,2% des

dépôts de l’Etat auprès de l'Institut d’émission. Ce repli

s’explique par une progression de 4,3 milliards FCFA et de

8,7 milliards FCFA en faveur de l’Etat respectivement du

concours de la Banque Centrale et des banques

commerciales. Par rapport à mars 2011, la PNG se détériore

de 23,2%. Cette détérioration est essentiellement imputable

à la diminution des créances de l'Etat sur les banques

commerciales à hauteur de 20,2 milliards FCFA

parallèlement à un accroissement 24,0 milliards FCFA des

concours de la Banque Centrale en faveur de l'Etat.

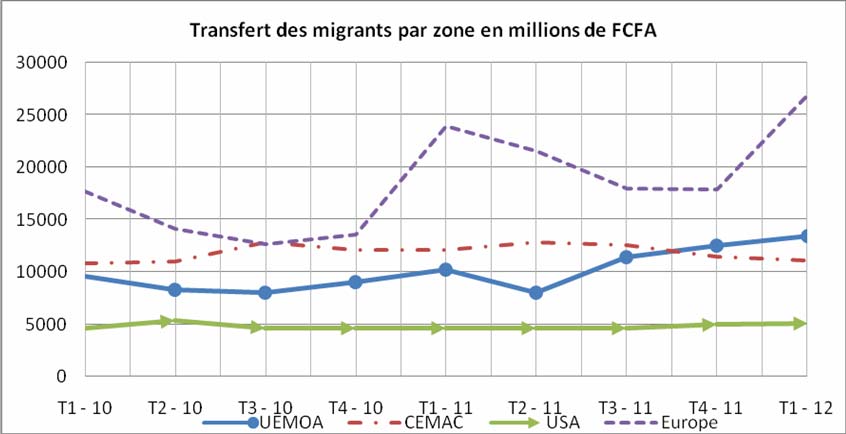

b- Le transfert des migrants

Tableau 2 :

Trimestres

T2 - 10

T3 - 10

T4 - 10

T1 - 11

T2 - 11

T3 - 11

T4 - 11

T1 - 12

Montant 51,1 52,6 50,6 64,56 55,97 45,66 47,45 69,3

Source : BCEAO Montant en milliards de FCFA

Au cours du 1er trimestre 2012, on observe un redressement

du niveau du montant des transferts rapides des émigrés

maliens. En effet, le niveau des fonds rapatriés par les

6- La situation monétaire – transfert des migrants et

maliens de l’extérieur a nettement progressé de 46,1% par

la bourse

rapport au 4ème trimestre. Par ordre d’importance, les zones

géographiques ayant contribué le plus à cette hausse sont

a- La situation monétaire

entre autres : l’Europe avec 50,1% et l’UEMOA avec 8,1%.

a-1 La masse monétaire

En revanche, la zone CEMAC recule quelque peu de 2,7%

sur la même période. Par rapport à la même période en

A fin mars 2012, la masse monétaire a légèrement baissé

2011, le montant reçu des émigrés maliens a augmenté de

par rapport à fin décembre 2011 malgré une hausse de 5,1%

7,4%.

de la circulation fiduciaire. Cette faible régression de la

liquidité globale s’est traduite dans le repli de 2,1% des

Graphique 8:

dépôts bancaires. Par rapport à la même période en 2011, la

liquidité globale a augmenté de 16,2% à cause de

l’accroissement de 40,3% de la circulation fiduciaire ainsi

que de la progression de 8,5% des dépôts bancaires.

a-2 Les contreparties de la masse monétaire

- A la fin du 1er trimestre 2012, les avoirs extérieurs nets des

institutions monétaires se sont établis de 112,3 milliards

FCFA de moins que leur niveau à la fin du 4ème trimestre

2011, soit un recul de 16,2%. La baisse est attribuable à la

composante Banque Centrale avec un recul de 19,5%. Les

avoirs extérieurs nets des banques commerciales affichent

une hausse de 1,4% sur la même période. De même, par

rapport à la même période de l’année précédente, les avoirs

extérieurs nets se sont contractés de 14,9% en relation avec

la détérioration de la position créditrice de la Banque

Centrale de 12,2% et du reflux du niveau des avoirs

extérieurs des banques commerciales de 24,7%.

Par ailleurs, sur la base de la valeur moyenne des

importations des cinq derniers trimestres, le niveau des

avoirs extérieurs nets à fin mars 2012 correspond à un peu

plus de 4 mois d’importations contre 5 mois à la fin du

trimestre précédent.

- A fin mars 2012, le crédit intérieur a cru de 49,8 milliards

FCFA et de 246,1 milliards FCFA respectivement par

rapport à fin décembre 2011 et par rapport à fin mars 2011 à

cause principalement d’un raffermissement du crédit au

secteur privé.

8

c- La Bourse Régionale des Valeurs Mobilières (BRVM)

Conclusions et perspectives

L’activité boursière au 1er trimestre 2012 est marquée par

Au 1er trimestre 2012, la conjoncture économique mondiale

une hausse régulière des indicateurs. En effet, l’indice

est apparue meilleure par rapport au trimestre précédent.

BRVM-10 a cru en moyenne de 2,6% par rapport au

Toutefois, les prévisions annuelles annoncent un taux de

trimestre précédent contre une progression de 2,0% pour

croissance de l’économie mondiale en décélération par

l’indice BRVM composite sur la même période. Par rapport à

rapport à 2011, ceci en liaison avec la crise de la dette

la même période de l’année précédent, les deux indicateurs

européenne et la persistance des tensions géopolitique dans

affichent une baisse de 11,4% et 11,2% respectivement pour

certaines régions du monde. Le taux de croissance passerait

l’indice BRVM-10 et l’indice BRVM composite. Toutefois,

de 4,0% en 2011 à 3,5% en 2012. Ainsi, les cours du pétrole

l’intensification de l’activité boursière pourrait se poursuivre

et de l’or demeureraient en hausse tandis celui du coton

dans les prochains mois en liaison principalement avec la

pourrait fléchir

normalisation des activités en Côte d’Ivoire.

Au Mali, l’analyse de l’évolution de la conjoncture

économique laisse entrevoir certaines difficultés eu égard au

7- Les

services

aux conséquences d’une baisse de la production céréalière

a- Les transports

en dépit des mesures d’exonération et de la mise en œuvre

d’un plan d’urgence décidées par le Gouvernement. En

Par rapport au 1er trimestre 2011, le transport ferroviaire de

outre, les conséquences du coup d’Etat du 22 mars et de

marchandises et de passagers a replié respectivement de

l’occupation des régions nord par la rébellion se feront

6,5% et de 14,1% au 1er trimestre 2012. Cependant, par

davantage sentir au cours des prochains trimestres. En effet,

rapport au trimestre précédent, on note une certaine

l’insécurité et l’instabilité politique pourrait entraîner un repli

amélioration avec une augmentation de 16,4% du trafic

des activités au niveau de la production et de

passager de 48,3% pour le trafic marchandise.

l’investissement. Mais le secteur qui est directement affecté

Tout comme le transport ferroviaire, l’activité de transport

demeure le secteur touristique.

aérien a régressé au 1er trimestre 2012. La situation

d’insécurité qui sévit dans la partie nord du pays depuis un

certain temps contribue pour beaucoup à ternir l’image de la

destination Mali. Ainsi, le nombre d’avions ayant atterri au

Mali au cours du 1er trimestre 2012 a régressé en moyenne

de 1,2% et de 6,6% respectivement par rapport au 1er

trimestre 2011 et par rapport au 4ème trimestre 2011. De

même, le transport aérien de fret a reflué de 5,0% et 29,7%

sur les mêmes périodes respectives. Le transport passager

s’inscrit dans la même tendance avec un repli de 2,1%

comparativement au trimestre précédent.

b- Les télécommunications

Le volume du trafic téléphonique a encore évolué à la

hausse au cours du 1er trimestre 2012. En effet, le nombre

d’abonnés au mobile augmente 51,0% de plus que son

niveau à la même période l’année précédente. Par rapport

au 4ème trimestre 2011, la hausse est de 3,8%. Le nombre

d’abonnés au fixe affiche la même tendance mais évolue

moins rapidement qu’au niveau du mobile.

Quand au temps d’appels en provenance de l’extérieur, il

progresse de 8,8% et de 14,3% respectivement par rapport

au trimestre précédent et par rapport au 1er trimestre 2011.

S’agissant du temps d’appel vers l’extérieur, le niveau

remonte de 7,0% comparativement à son niveau du 4ème

trimestre 2011, tandis qu’il est en nette progression de

21,1% par rapport au 1er trimestre 2011.

L’observation de la tendance des activités de

télécommunication fait apparaître une croissance annuelle

caractérisée par un effet saisonnier avec une hausse au 4ème

trimestre à cause principalement les fêtes de fin d’année et

une baisse au 1er trimestre. Toutefois, l’activité au cours du

1er trimestre 2012 a été plus dense qu’au 4ème trimestre

2011. Ce qui pourrait s’expliquer en partie par l’augmentation

du temps d’appels émis entre les consommateurs de

l’intérieur et l’extérieur en vue de s’informer sur l’évolution de

la situation sociopolitique au Mali après les évènements du

22 mars 2012.

La nette amélioration observée par rapport au 1er trimestre

2011 est, pour l’essentiel, due à la croissance du parc en

liaison avec le nombre d’abonnés qui ne cesse d’augmenter.

9

REPUBLIQUE DU MALI

DES FINANCES ET DU BUDGET

Un Peuple – Un But – Une Foi

INSTITUT NATIONAL DE LA STATISTIQUE

contact: cnpe.mali@afribonemali.net

Site : www.instat.gov.ml

tél. : (223) 20 22 24 55 / (223) 20 22 48 73 fax : (223) 20 22 71 45

BP 12 Bamako

1er trimestre 2012

.

Au 1er trimestre 2012, la croissance de l’économie mondiale s’est quelque peu améliorée par rapport au

trimestre précédent. Toutefois, la production mondiale annuelle serait prévue à la baisse en liaison avec

l’impact de la crise de la dette en Europe et la persistance des tensions géopolitiques dans certaines régions

du monde. Les matières premières ont globalement connu un regain d’intérêt mais leurs cours demeureraient

volatiles.

Au plan national, la conjoncture économique a été marquée par la crise alimentaire et les effets néfastes des

événements intervenus en fin de trimestre, notamment les spéculations autour des produits pétroliers

lorsqu’il s’était agit de faire un embargo économique sur le Mali. En perspectives, les implications de la crise

sociopolitique récente et l’occupation de la partie Nord du pays par les mouvements rebelles porteront un

coup dur à l’économie malienne en 2012. Les prévisions budgétaires et de croissance économique

apparaissent à cet effet totalement compromises.

Mai 2012 Numéro 43

ABREVIATIONS ET CONVENTIONS

SIGLES INTITULES

COMPLETS

AFRISTAT Observatoire

Économique et Statistique d’Afrique

Subsaharienne

INSTAT Institut National de la Statistique

UEMOA Union Économique et Monétaire Ouest Africaine

IHPI Indice Harmonisé de la Production Industrielle

IHPC Indice Harmonisé des Prix à la Consommation

CMDT Compagnie Malienne pour le Développement des Textiles

SUKALA Société Sucrière du Kala

PARI Programme d’Appui Régional à l’Intégration

F CFA

Franc des Communautés Financières d’Afrique

$ E-U

Dollar des Etats-Unis

PNG Position Nette du Gouvernement

ONAP Office National de Produits Pétroliers

UNITES DE MESURE

VALEURS CONVENTIONNELLES

Baril Vaut 158,987 litres

Livre

Vaut 453,592 grammes

Once

Vaut 28,349 grammes

SIGNES CONVENTIONNELS

cvs

Corrigé des Variations Saisonnières

, Sépare les unités des fractions décimales

Janv-95 Janvier 1995 (Idem pour les autres mois, mutatis mutandis)

T1-95 Premier

trimestre 1995 (Idem pour les autres trimestres)

% Pour cent

2

La note de conjoncture analyse l’activité économique au Mali

Graphique 1 :

à partir de facteurs endogènes et exogènes ayant eu un

impact sur son évolution.

Les analyses développées dans la note ont trait à l’évolution

des variables comme la production, les prix, le commerce

extérieur, les recettes et dépenses publiques, la monnaie et

l’emploi. La note de conjoncture analyse aussi l’évolution des

cours mondiaux des principaux produits d’exportation (or et

coton) et d’importation (pétrole, riz, maïs, blé, huile...).

Présentation :

Au 1er trimestre 2012, la conjoncture économique

internationale s’est globalement améliorée. En effet, la

relance de l’activité économique aux Etats-Unis, la reprise

timide des exportations en zone euro et la croissance

soutenue dans les pays émergents expliqueraient en partie

la révision à la hausse de la croissance mondiale en 2012.

La prévision de croissance passerait de 3,3% à 3,9% en

2012 selon les dernières estimations du FMI. Toutefois, des

risques de dégradations persistent. Les matières premières

ont connu un regain d’intérêt, notamment l’or le pétrole en

raison des risques géopolitiques dans certains pays

producteurs. En revanche, le coton est en difficulté sur le

marché mondial.

Au sein de la zone UEMOA, le taux d’inflation en glissement

annuel est de 2,5% à fin mars 2012 en liaison

essentiellement avec les tensions sur les prix des céréales et

L’or

des produits pétroliers. Toutefois, on note une stabilité des

L’année 2011 a été marquée par un niveau record du cours

prix par rapport à fin décembre 2011.

de l’or malgré une baisse remarquable en décembre 2011.

Au 1er trimestre 2012, le prix de l’or a nettement repris de

Au plan national, la conjoncture économique est marquée

l’envol en particulier durant les deux premiers mois de 2012.

par les conséquences d’une baisse de la production

L’instabilité de la situation géopolitique et de la conjoncture

céréalière. Ce qui pourrait conduire à une rétention des

économique mondiale seraient à l’origine de cette ascension.

stocks de céréales existants en prévision de la période de

En dollar et par rapport au 1er trimestre 2011, le cours

soudure. Cette situation a conduit à une flambée des prix

mondial a progressé de 22,0% tandis qu’en franc CFA, la

des produits alimentaires de base. L’environnement

progression a atteint 27,6%. La croissance asiatique et les

économique s’est davantage détérioré avec les effets

anticipations par rapport aux incertitudes sur les marchés

néfastes des événements intervenus vers la fin du 1er

laissent présager d’une poursuite de la hausse des cours.

trimestre, notamment les spéculations autour des produits

pétroliers. L’exonération de l’importation du riz pour trois

Graphique 2:

mois, à compter du 1er mars 2012, décidée par le

Gouvernement, n’a pas suffi à maîtriser la hausse des prix. ,

Par ailleurs, le secteur du tourisme continue de souffrir des

méfaits de l’insécurité dans la partie nord du pays

En dépit des difficultés, certains secteurs d’activités se sont

bien comportés. L’augmentation de la production cotonnière

a beaucoup contribué à rehausser le niveau de la production

industrielle. De même, la production est en expansion dans

le secteur des télécommunications.

1- Prix

a- Les cours internationaux

Durant le 1er trimestre 2012, les matières premières ont

globalement connu un regain d’intérêt qui s’est traduit par

une hausse des cours mondiaux. Mais ceux-ci demeurent

volatiles en liaison avec le contexte économique difficile et

les tensions politiques dans certaines parties du monde.

Le pétrole

Le cours mondial du brut est toujours en hausse au 1er

trimestre 2012. En effet, le cours moyen en dollar a

augmenté de 9,1% par rapport au trimestre précédent et de

et 12,8% par rapport au 1er trimestre 2011. Exprimée en

franc FCFA, la hausse est de 12,3% et 18,0%

respectivement par rapport au 4ème trimestre 2011 et au 1er

trimestre 2012 Cette progression serait alimentée par la

persistance des tensions géopolitiques, notamment en Iran

Le coton

et en Syrie, accentuée par une forte spéculation sur les

Le coton est en difficulté sur le marché mondial du fait d’une

marchés.

diminution de la demande en relation avec le contexte de

crise économique, notamment en Europe et aux Etats-Unis.

3

Par rapport au trimestre précédent, le cours du coton en

b- Les prix à la consommation

dollar a fléchi de 3,1%. En glissement annuel, la baisse est

plus forte avec 51,6% en dollar contre un repli de 49,3% en

b-1 L’indice des prix à la consommation

francs CFA. Le recul pourrait persister dans les prochains

mois eu égard à l’augmentation de la production aux Etats-

En variation mensuelle, le niveau de l’indice des prix à la

Unis.

consommation s’est inscrit à la hausse depuis la fin de

l’année 2011. Cette poussée est en partie imprimée par la

Graphique 3:

flambée des prix des céréales en rapport avec la baisse de

la production céréalière. Ainsi l’indice a varié de : +0,9% en

décembre 2011, +0,1% en janvier 2012, +0,7% en février

2012, +0,3% en mars 2012 et +1,1% en avril 2012.

La hausse est beaucoup plus perceptible en glissement

annuel. En effet, l’indice a progressé de façon régulière au

cours du 1er trimestre 2012 avec une variation de 3,9% en

janvier, 6,1% en février et 6,6% en mars. A la fin du 1er

trimestre 2012 l’orientation à la hausse du niveau général

des prix est essentiellement imputable à la tension sur les

produits alimentaires et pétroliers accentuée par les effets de

la crise socio politique. Il s’agit notamment des céréales non

transformées et les huiles avec respectivement +18,9% et

+7,0% ainsi que des carburants et lubrifiants avec +2,4%.

D’autres composantes du panier de la ménagère ont

également contribué à relever le niveau de l’indice. Il s’agit

des fonctions «

articles d’habillement et chaussures

»

(+3,4%), « restaurants et hôtels » (+7,0) ».

A fin avril 2012, le taux d’inflation en glissement annuel est

apparu plus élevé avec 7,3%. L’augmentation des prix des

céréales non transformées de 27,7%, des huiles de 7,9% et

des carburants et lubrifiants de 0,2% ainsi que la hausse

observée au niveau des composantes «

articles

d’habillement et chaussures » (2,6%), « communications »

(3,6%) et « restaurants et hôtels » (7,0%) sont en partie à

l’origine de cette situation inflationniste.

Cours des produits alimentaires

Le taux d’inflation, un des indicateurs de convergence de

Les cours mondiaux des produits alimentaires sont orientés

l’UEMOA, est de 3,0% à fin janvier 2012, de 3,8% à fin mars

à la hausse au 1er trimestre 2012. En effet, l’indice des prix

2012, et de 4,1% à fin avril 2012. Dans l’espace UEMOA, le

mondiaux des produits alimentaires, publié par le FMI,

niveau de l’indicateur est de 3,7% à fin janvier 2012.

affiche une hausse de 3,1% par rapport au trimestre

Graphique 4:

précédent en liaison principalement avec la remontée de

1,7% et de 12,1% respectivement des cours du blé et des

produits laitiers. Le redressement des cours du blé est lié en

partie aux perspectives pessimistes de récoltes notamment

en Europe et dans la Communauté des Etats Indépendants.

Il en est de même pour le maïs dont le prix en dollar

augmente de 3,1% sur la même période. Quant au cours du

sucre, en dol ar, il est en légère baisse de 1,0% par rapport

au 4ème trimestre 2011. En revanche, le cours du riz a fléchi

de 1,4% par rapport au trimestre précédent en relation avec

la baisse de la demande.

Le pouvoir d’achat pétrolier de l’or et du coton

L’évolution du pouvoir d’achat pétrolier de l’or et de celui du

coton constitue un indicateur assez significatif de l’évolution

des termes de l’échange au niveau du Mali. Ces deux

produits représentant l’essentiel de nos exportations,

l’évolution de leur prix est mise en parallèle avec l’évolution

des cours du pétrole. Ce dernier constituant une part très

importante des importations.

Au cours du 1er trimestre 2012, le pouvoir d’achat pétrolier

du coton a baissé en moyenne de l’ordre de 11,1% par

rapport au trimestre précédent. Par rapport au 1er trimestre

2011 le pouvoir d’achat pétrolier du coton a reculé de 56,9%.

Ce repli s’explique essentiellement par la baisse du cours du

coton face au cours du brut qui ne cesse d’augmenter depuis

le mois de novembre 2011. Tout comme le coton, le pouvoir

d’achat pétrolier de l’or affiche une baisse de 7,8% par

rapport au 4ème trimestre 2011. Par rapport au 1er trimestre

2011, le pouvoir d’achat pétrolier de l’or a progressé de

8,0%.

4

b-2 Les produits pétroliers et le gaz

FCFA et 610 FCFA le litre. Le pétrole lampant est plus cher

à Gao avec 600 FCFA le litre.

-

Les prix fournisseurs

Tableau 1 : Evolution des prix fournisseurs des produits

pétroliers par axe en FCFA / Litre

2- Consommation courante des ménages

Pétrole

L’Enquête Modulaire et Permanente auprès des Ménages

Super

Gasoil DDO Fuel-oil Jet

Al

carburant

(EMOP), nous permet de faire un suivi de l’évolution

Trimestres Lampant

trimestrielle de la consommation courante des ménages sur

1T2012 400,8

431,8

435,3 451,1 345,4

426,3

le 2ème trimestre, le 3ème trimestre et le 4ème trimestre 2011

Axe

(provisoire).

Abidjan

(OANDO) 4T2011 375,4

417,6

415,6 429,5 312,5

416,5

La consommation des ménages en 2011est passée de 770,1

Var.%

6,8 3,4 4,8 5,0 10,5

2,4

milliards FCFA au 2ème trimestre à 698,1 milliards FCFA au

3ème trimestre et 724,6 milliards FCFA au 4ème trimestre. Il

1T2012 398,9

435,5

450,2 456,5 350,9

429,9

Axe

en résulte une baisse de 9,3% de la consommation des

Dakar et

ménages entre le 2ème trimestre et le 3ème trimestre et une

autres

hausse de 3,8% entre le 3ème trimestre et le 4ème trimestre.

axes

4T2011 373,5

420,9

429,8 434,6 317,8

421,0

la baisse de la consommation entre le 2ème trimestre au

Var.%

6,8 3,5 4,7 5,0 10,4

2,1

3ème trimestre est alimentée par le reflux enregistré au

Source : ONAP var = variation

niveau de toutes les fonctions de consommation à

Contrairement au 4ème trimestre 2011, sur tous les axes

l’exception des dépenses liées l’enseignement et à la

d’approvisionnement, les prix fournisseurs moyens des

scolarisation qui ont enregistré une forte hausse de

produits pétroliers ont subi une poussée à la hausse au 1er

55,8% du fait que le 3ème trimestre est la période des

trimestre 2012. Cette évolution des prix s’explique

préparatifs de la rentrée scolaire. Le repli général de la

principalement par l’augmentation des cours mondiaux. Le

consommation pourrait avoir son explication dans la

taux de progression oscille entre 2,1% et 10,5%.

mauvaise campagne agricole avec un recul de l’offre

Toutefois, en matière d’approvisionnement en produits

des produits céréaliers et une remontée des prix.

pétroliers, l’axe « Côte d’Ivoire - Mali » demeure le plus

la

hausse

3,8% de la consommation des ménages entre

avantageux en termes de prix de revient à l’exception du

le 3ème trimestre au le 4ème trimestre est imprimée

supercarburant.

essentiellement par l’orientation vers le haut des

Il faut noter que dans le cadre de la diversification de

fonctions «

articles d'habillements et chaussures

»

sources d’approvisionnement du pays en produits pétroliers,

(77,5%), « meubles, articles de ménages et entretien »

l’axe Niger-Mali a été ouvert.

(18,8%), «

biens et services divers

» (51,1%) et

« enseignement » (18,6%). La forte poussée des

-

Les prix plafond

dépenses d’articles d'habillements et de chaussures est

Par rapport au 4ème trimestre 2011, les prix moyens à la

due aux dépenses de fêtes de fin d’année.

pompe des produits pétroliers sont restés stables malgré

l’augmentation des prix fournisseurs.

3- La production industrielle

S’agissant du prix non subventionné du kilogramme de gaz

Butane, il a progressé de 62,8 FCFA, soit une hausse de

a- L’Indice Harmonisé de la Production Industrielle

6,4% par rapport au trimestre précédent notamment à cause

(IHPI)

de l’exploitation de l’axe Niger – Mali.

De même, il est important de rappeler que, dans le but de

Au 1er trimestre 2012, l’indice harmonisé de la production

réaliser des économies susceptibles de réduire le montant

industrielle est en hausse de 13,5% et de 16,4%

de la subvention payée par l’Etat, il a été procédé à une

respectivement par rapport au trimestre précédent et par

relecture des postes de la structure indicative du prix du gaz

rapport à la même période de l’année 2011.

butane. Ainsi, le prix subventionné du kilogramme du gaz

butane est passé de 320 FCFA à 417 FCFA, soit une

Par rapport au 4ème trimestre 2011

augmentation de 30,3%.

L’augmentation du niveau de l’indice de 13,5%, malgré le

-

Les prix à la pompe ou prix effectifs

repli de 6,4% enregistré par les industries extractives, est

A fin mars 2012, le prix du litre de super carburant est de

due à la hausse de la production des unités d’égrenage de

681 FCFA en moyenne contre 672 FCFA à fin décembre

coton (70,2%) ainsi que celle des industries textiles (60,0%).

2011. Le litre de gasoil a coûté en moyenne 592 FCFA

Il faut aussi ajouter l’accroissement de la production dans les

contre 588 FCFA à fin décembre 2011. Quant au pétrole

industries métalliques (6,0%) et dans les unités de

lampant, son prix moyen est resté inchangé et s’est situé à

fabrication des matériels électriques (31,6%). En revanche,

520 FCFA le litre sur la même période. Globalement, on

la production de la branche « Electricité, gaz et eau » a

observe que ces trois produits les plus consommés au Mali

enregistré un recul de 5,7%.

sont vendus plus chers au 1er trimestre 2012 qu’au trimestre

précédent.

Par rapport au 1er trimestre 2011

En revanche, à la fin du 1er trimestre 2012, on constate que

les prix moyens nationaux du supercarburant et du gasoil

Le niveau général de l’indice a progressé de 16,4% du fait

sont respectivement inférieurs aux prix plafond tandis que

de l’augmentation des quantités de coton égrené et de tissus

celui du pétrole lampant est supérieur au prix plafond fixé à

imprimés respectivement de 52,1% et 44,3%. La production

510 FCFA.

de la branche industrielle « agroalimentaire et tabac » s’est

accru de 5,4% de même que les productions des branches

Au niveau des grandes villes du Mali, le super carburant et le

« électricité, gaz et eau » (3,5%), «industries métalliques »

gasoil sont plus chers à Kayes, Sikasso, Gao, Tombouctou

(5,2%) et « fabrication de machines et matériels de tous

et Bamako au 1er trimestre 2012 avec respectivement 695

types » (25,9%). Par contre la branche «

industries

extractives » affiche une baisse légère de sa production de

5

l’ordre de 3,5% de même que la branche«

industries

Graphique 5:

pétrolières, chimiques et caoutchouc, plastique » qui fléchit

de 4,9%.

L’indice de la production manufacturière a légèrement baissé

de 1,5% par rapport au trimestre précédent. Les branches

« agro-alimentaire et tabac » avec une régression de 1,1%,

« pétrolière, chimique et caoutchouc, plastique » avec 42,8%

sont les principales sources de cet recul. En revanche, les

industries métalliques et les industries de fabrication de

machine et matériels de tous types ainsi que les industries

« textile et cuir » ont augmenté respectivement de 6,0%,

31,6% et 35,0%.

Par rapport 1er trimestre 2011, la manufacture a progressé

de 7,8% en relation avec la hausse de 25,9%, 5,4% et 5,2%

respectivement des branches «fabrication de machines et

matériels de tous types », « agro-alimentaire et tabac » et

« métallique ». Quant à la branche « textile et cuir », elle a

contribué à hauteur de 34,0 points de pourcentage à la

hausse de l’industrie manufacturière sur la même période,

tandis que la production de la branche « pétrolière, chimique

et caoutchouc, plastique » régresse de 5,3%.

Au 1er trimestre 2012, la production d’or moderne de toutes

les sociétés minières est en baisse de 3,9% par rapport au

trimestre précédent bien qu’on note un dépassement des

prévisions de 19,8%. Comparativement au 1er trimestre

2011, elle progresse de 13,4%.

b-L’opinion des industriels sur leur activité

4- Le

commerce

extérieur

L’enquête d’opinion auprès des chefs d’entreprises

industrielles hors extractive donne les résultats suivants :

a- Les

importations

b-1 Sur l’utilisation de leur capacité de production

Au cours du 1er trimestre 2012, les marchandises importées

pèsent 1 150 000 tonnes pour une valeur de 367,0 milliards

41,7% affirment avoir utilisé entre 50% et 75% de

FCFA. La valeur des intentions d’importation émises est

leur capacité de production (en majorité la branche

estimée à 463,8 milliards FCFA contre 446,7 milliards

agro-alimentaire et tabac ainsi que la branche

FCFA au trimestre précédent.

papier, carton et édition, imprimerie) ;

16,6% affirment avoir utilisé moins de 50% de leur

Les droits et taxes liquidés au 1er trimestre 2012 se chiffrent

capacité de production (majoritairement la branche

à 67,2 milliards FCFA pour une prévision de 77,7 milliards

pétrolière, chimique et caoutchouc, plastique) ;

FCFA, soit un taux de réalisation de 86,4%.

41,7% affirment avoir utilisé plus de 75% de leur

capacité de production (en majorité la branche

électricité, eau et gaz, la branche textile et cuir ainsi

Par rapport au 4ème trimestre 2011

que la branche métallique).

La quantité totale de marchandises importées a légèrement

b-2 Sur la production du trimestre à venir (2ème trimestre

augmenté de 0,4% à cause de la hausse de 11,9%

2012)

enregistrée au niveau des produits pétroliers. La quantité de

produits non pétroliers importés a fléchi de 2,4%. En

41,4% prétendent augmenter leur production (en

revanche, la valeur des importations globales a chuté de

majorité la branche agro-alimentaire et tabac) ;

8,9% en liaison avec le recul de 26,6% pour les produits

27,6% se prononcent pour la stabilité (en majorité la

pétroliers et de 6,1% pour les autres marchandises.

branche métallique) ;

31,0% déclarent diminuer leur production (en

Par rapport au 1er trimestre 2011

majorité la branche pétrolières, chimiques et

caoutchouc, plastique).

Le volume des importations globales a replié de 4,9% malgré

une augmentation de 19,2% des quantités de produits

pétroliers. La baisse est imputable à la régression de 9,9%

b-3 Sur l’évolution des prix de vente du prochain

du volume des marchandises solides importées. Quant à la

trimestre (2ème trimestre 2012)

valeur des importations, elle a cru légèrement de 1,6% en

16,0% pensent que les prix de vente

rapport avec la hausse de 11,1% des produits non pétroliers.

augmenteront (en majorité la branche métallique);

Par contre les produits pétroliers affichent une baisse de

72,0% se prononcent pour une stabilité des prix de

39,9% en valeur.

vente (majoritairement la branche agro-alimentaire

et tabac ainsi que la branche pétrolière, chimique et

Par ailleurs, la principale zone d’approvisionnement du Mali

caoutchouc, plastique);

demeure la CEDEAO avec 64,2% du volume total et 23,4%

12,0% pensent qu’ils diminueront (a branche textile

de la valeur globale des importations à cause du niveau

et cuir et la branche papier, carton et édition,

élevé des importations en provenance de la zone UEMOA

imprimerie).

(61,4% du volume global et 21,9% de la valeur totale).

Toutefois, les produits pétroliers et le ciment constituent les

principaux produits importés des pays de la CEDEAO. Du

point de vue des quantités, les importations de la zone

6

CEDEAO sont suivies par celles en provenance de l’Asie

(11,9%) et de l’Union Européenne (9,3%). En valeur, l’Union

Graphique 6:

Européenne, avec 30,5% du total, est classée comme la

principale zone partenaire du Mali. Elle est suivie de l’Asie

avec 23,8% et de la CEDEAO.

Au titre du classement des principaux pays partenaires

commerciaux du Mali, la Sénégal est en tête avec 47,5% des

quantités globales importées. Il est suivi de la Côte d’Ivoire

(8,8%) et de la Chine (5,0%). Du point de vue de la valeur, la

Chine se classe première avec 14,3% du total, suivie du

Sénégal (13,3%), de la France (8,6%) et des Pays Bas

(8,5%).

b- Les exportations

Les exportations totales sont évaluées à172 829 tonnes

pour une valeur de 242,0 milliards FCFA contre

respectivement 158 051 tonnes et 313,1 milliards FCFA au

trimestre précédent.

Par rapport au 4ème trimestre 2011

Le volume global des marchandises exportées a augmenté

de 9,4% du fait essentiellement de la forte hausse de la

quantité de coton en rapport avec la commercialisation

cotonnière qui a démarré très tôt. En revanche, le volume

d’or exporté a reculé de 10,0% En valeur, les exportations de

marchandises ont régressé de 22,7% en liaison avec la

baisse de la valeur d’or exporté de 28,3% malgré la forte

b- Les

dépenses

augmentation de celle du coton.

Au 1er trimestre 2012, les dépenses totales ont fortement

Par rapport au 1er trimestre 2011

diminué par rapport au trimestre précédent. Le reflux est de

48,2% en relation principalement avec un repli de 31,7% des

Les quantités globales exportées ont progressé de 13,0% en

dépenses courantes et une nette régression de 82,8% des

dépit des reculs de 36,7% et 10,0% observés

dépenses d’investissement. En effet, les dépenses

respectivement au niveau du coton et de l’or. La hausse est

d’investissement sur financement extérieur ont reculé 99,2%

imprimée par l’augmentation du volume exporté de 20,1%

du fait certainement de la suspension de la coopération avec

des autres marchandises. En valeur, les exportations

la plupart des pays suite aux événements du 22 mars 2012.

baissent de 9,4% en relation avec le repli de 36,7% pour le

S’agissant des dépenses en capital sur ressources internes,

coton et 13,8% pour l’or.

elles ont fortement diminué de 60,7%. Par rapport à la même

c- Le solde commercial et le taux de couverture

période de l’année précédente, les dépenses globales

progressent de 9,9%. L’accroissement de 35,9% des

Le solde commercial au 1er trimestre 2012 est -125,0

dépenses courantes et 115,6% des dépenses

milliards FCFA contre -89,9 milliards FCFA au 4ème

d’investissement sur ressources internes sont à l’origine de

trimestre 2011 et -93,9 milliards FCFA au 1er trimestre

cette augmentation. En revanche, les dépenses

2011. S’agissant du taux de couverture des importations par

d’investissement sur ressources externes régressent de

les exportations, il s’est établi à 65,9% au 1er trimestre 2012.

97,7%.

Au 4ème trimestre 2011, il est de 77,7% et 74,0% au 1er

trimestre 2011.

Le solde budgétaire de base est ressorti à -19,6 milliards

FCFA au 1er trimestre 2012 contre -119,9 milliards FCFA au

5- Les finances publiques

trimestre précédent et 57,0 milliards FCFA au 1er trimestre

2011.

a- Les recettes

Le ratio « salaires sur recettes fiscales » est de +33,1% et

Au titre du 1er trimestre 2012, les recettes totales hors dons

celui des « investissements réalisés sur ressources internes

se chiffrent à 177,3 milliards FCFA contre 203,9 milliards

rapportés aux recettes fiscales » est de +18,7% contre

FCFA au 4ème trimestre 2011, soit un recul de 13,1%. Le

respectivement 42,8% et 49,3% au trimestre précédent.

repli est essentiellement dû à la baisse des recettes des

Etablissements Publics Nationaux et au niveau élevé des

autres recettes non ventilés qui sont déduites des recettes

globales. Sur la même période les recettes fiscales passent

de 169,2 milliards FCFA au 4ème trimestre 2011 à 175,1

milliards FCFA au 1er trimestre 2012, soit une légère

progression de 3,5% en relation avec la hausse des impôts

directs 10,5%, En revanche, les impôts indirects ont replié de

15,7%. En ce qui concerne les recettes non fiscales, elles

ont nettement augmenté de 116,9%.

Pa rapport à leur niveau du 1er trimestre 2011, les recettes

totales s’inscrivent également à la baisse de 8,1% du fait que

le montant des autres recettes non ventilés retranché

demeure élevé.

7

Graphique 7 :

- S’agissant de l’encours du crédit à l’économie, on observe

une certaine stabilité par rapport à fin décembre 2011. En

revanche, le niveau du crédit à l’économie affiche une

variation positive de 23,6%.

- Quant à la PNG, elle s’est contractée de 25,2% par rapport

à décembre 2011 malgré une augmentation de 13,2% des

dépôts de l’Etat auprès de l'Institut d’émission. Ce repli

s’explique par une progression de 4,3 milliards FCFA et de

8,7 milliards FCFA en faveur de l’Etat respectivement du

concours de la Banque Centrale et des banques

commerciales. Par rapport à mars 2011, la PNG se détériore

de 23,2%. Cette détérioration est essentiellement imputable

à la diminution des créances de l'Etat sur les banques

commerciales à hauteur de 20,2 milliards FCFA

parallèlement à un accroissement 24,0 milliards FCFA des

concours de la Banque Centrale en faveur de l'Etat.

b- Le transfert des migrants

Tableau 2 :

Trimestres

T2 - 10

T3 - 10

T4 - 10

T1 - 11

T2 - 11

T3 - 11

T4 - 11

T1 - 12

Montant 51,1 52,6 50,6 64,56 55,97 45,66 47,45 69,3

Source : BCEAO Montant en milliards de FCFA

Au cours du 1er trimestre 2012, on observe un redressement

du niveau du montant des transferts rapides des émigrés

maliens. En effet, le niveau des fonds rapatriés par les

6- La situation monétaire – transfert des migrants et

maliens de l’extérieur a nettement progressé de 46,1% par

la bourse

rapport au 4ème trimestre. Par ordre d’importance, les zones

géographiques ayant contribué le plus à cette hausse sont

a- La situation monétaire

entre autres : l’Europe avec 50,1% et l’UEMOA avec 8,1%.

a-1 La masse monétaire

En revanche, la zone CEMAC recule quelque peu de 2,7%

sur la même période. Par rapport à la même période en

A fin mars 2012, la masse monétaire a légèrement baissé

2011, le montant reçu des émigrés maliens a augmenté de

par rapport à fin décembre 2011 malgré une hausse de 5,1%

7,4%.

de la circulation fiduciaire. Cette faible régression de la

liquidité globale s’est traduite dans le repli de 2,1% des

Graphique 8:

dépôts bancaires. Par rapport à la même période en 2011, la

liquidité globale a augmenté de 16,2% à cause de

l’accroissement de 40,3% de la circulation fiduciaire ainsi

que de la progression de 8,5% des dépôts bancaires.

a-2 Les contreparties de la masse monétaire

- A la fin du 1er trimestre 2012, les avoirs extérieurs nets des

institutions monétaires se sont établis de 112,3 milliards

FCFA de moins que leur niveau à la fin du 4ème trimestre

2011, soit un recul de 16,2%. La baisse est attribuable à la

composante Banque Centrale avec un recul de 19,5%. Les

avoirs extérieurs nets des banques commerciales affichent

une hausse de 1,4% sur la même période. De même, par

rapport à la même période de l’année précédente, les avoirs

extérieurs nets se sont contractés de 14,9% en relation avec

la détérioration de la position créditrice de la Banque

Centrale de 12,2% et du reflux du niveau des avoirs

extérieurs des banques commerciales de 24,7%.

Par ailleurs, sur la base de la valeur moyenne des

importations des cinq derniers trimestres, le niveau des

avoirs extérieurs nets à fin mars 2012 correspond à un peu

plus de 4 mois d’importations contre 5 mois à la fin du

trimestre précédent.

- A fin mars 2012, le crédit intérieur a cru de 49,8 milliards

FCFA et de 246,1 milliards FCFA respectivement par

rapport à fin décembre 2011 et par rapport à fin mars 2011 à

cause principalement d’un raffermissement du crédit au

secteur privé.

8

c- La Bourse Régionale des Valeurs Mobilières (BRVM)

Conclusions et perspectives

L’activité boursière au 1er trimestre 2012 est marquée par

Au 1er trimestre 2012, la conjoncture économique mondiale

une hausse régulière des indicateurs. En effet, l’indice

est apparue meilleure par rapport au trimestre précédent.

BRVM-10 a cru en moyenne de 2,6% par rapport au

Toutefois, les prévisions annuelles annoncent un taux de

trimestre précédent contre une progression de 2,0% pour

croissance de l’économie mondiale en décélération par

l’indice BRVM composite sur la même période. Par rapport à

rapport à 2011, ceci en liaison avec la crise de la dette

la même période de l’année précédent, les deux indicateurs

européenne et la persistance des tensions géopolitique dans

affichent une baisse de 11,4% et 11,2% respectivement pour

certaines régions du monde. Le taux de croissance passerait

l’indice BRVM-10 et l’indice BRVM composite. Toutefois,

de 4,0% en 2011 à 3,5% en 2012. Ainsi, les cours du pétrole

l’intensification de l’activité boursière pourrait se poursuivre

et de l’or demeureraient en hausse tandis celui du coton

dans les prochains mois en liaison principalement avec la

pourrait fléchir

normalisation des activités en Côte d’Ivoire.

Au Mali, l’analyse de l’évolution de la conjoncture

économique laisse entrevoir certaines difficultés eu égard au

7- Les

services

aux conséquences d’une baisse de la production céréalière

a- Les transports

en dépit des mesures d’exonération et de la mise en œuvre

d’un plan d’urgence décidées par le Gouvernement. En

Par rapport au 1er trimestre 2011, le transport ferroviaire de

outre, les conséquences du coup d’Etat du 22 mars et de

marchandises et de passagers a replié respectivement de

l’occupation des régions nord par la rébellion se feront

6,5% et de 14,1% au 1er trimestre 2012. Cependant, par

davantage sentir au cours des prochains trimestres. En effet,

rapport au trimestre précédent, on note une certaine

l’insécurité et l’instabilité politique pourrait entraîner un repli

amélioration avec une augmentation de 16,4% du trafic

des activités au niveau de la production et de

passager de 48,3% pour le trafic marchandise.

l’investissement. Mais le secteur qui est directement affecté

Tout comme le transport ferroviaire, l’activité de transport

demeure le secteur touristique.

aérien a régressé au 1er trimestre 2012. La situation

d’insécurité qui sévit dans la partie nord du pays depuis un

certain temps contribue pour beaucoup à ternir l’image de la

destination Mali. Ainsi, le nombre d’avions ayant atterri au

Mali au cours du 1er trimestre 2012 a régressé en moyenne

de 1,2% et de 6,6% respectivement par rapport au 1er

trimestre 2011 et par rapport au 4ème trimestre 2011. De

même, le transport aérien de fret a reflué de 5,0% et 29,7%

sur les mêmes périodes respectives. Le transport passager

s’inscrit dans la même tendance avec un repli de 2,1%

comparativement au trimestre précédent.

b- Les télécommunications

Le volume du trafic téléphonique a encore évolué à la

hausse au cours du 1er trimestre 2012. En effet, le nombre

d’abonnés au mobile augmente 51,0% de plus que son

niveau à la même période l’année précédente. Par rapport

au 4ème trimestre 2011, la hausse est de 3,8%. Le nombre

d’abonnés au fixe affiche la même tendance mais évolue

moins rapidement qu’au niveau du mobile.

Quand au temps d’appels en provenance de l’extérieur, il

progresse de 8,8% et de 14,3% respectivement par rapport

au trimestre précédent et par rapport au 1er trimestre 2011.

S’agissant du temps d’appel vers l’extérieur, le niveau

remonte de 7,0% comparativement à son niveau du 4ème

trimestre 2011, tandis qu’il est en nette progression de

21,1% par rapport au 1er trimestre 2011.

L’observation de la tendance des activités de

télécommunication fait apparaître une croissance annuelle

caractérisée par un effet saisonnier avec une hausse au 4ème

trimestre à cause principalement les fêtes de fin d’année et

une baisse au 1er trimestre. Toutefois, l’activité au cours du

1er trimestre 2012 a été plus dense qu’au 4ème trimestre

2011. Ce qui pourrait s’expliquer en partie par l’augmentation

du temps d’appels émis entre les consommateurs de

l’intérieur et l’extérieur en vue de s’informer sur l’évolution de

la situation sociopolitique au Mali après les évènements du

22 mars 2012.

La nette amélioration observée par rapport au 1er trimestre

2011 est, pour l’essentiel, due à la croissance du parc en

liaison avec le nombre d’abonnés qui ne cesse d’augmenter.

9

Document Outline

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��

- ��